摩根士丹利:中國疫後複蘇將可持續

來源:摩根士丹利 Morgan Stanley

近期我們特地邀請了摩根士丹利中國首席經濟學家邢自強來分享他的最新研究觀點:

全球經濟增長的主要引擎

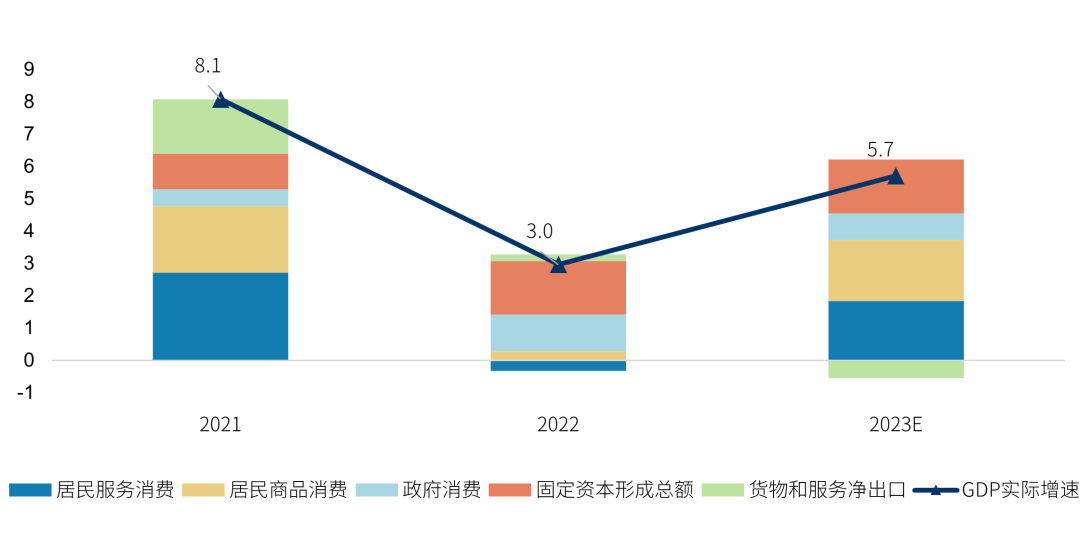

我們預計中國2023年和2024年GDP增速將分別達到5.7%和5.1%,結束2021-22年為期兩年的低於潛在水平增長,對全球經濟的增長貢獻達40%。由於就業市場複蘇推動收入增長,使消費意願正常化,並釋放部分超額儲蓄,實際私人消費複蘇將挑起大梁,對GDP增速的拉動提升3.8個百分點,而我們估計房地產和基礎設施投資僅提升GDP增長0.3個百分點。今年由於全球經濟局勢不如去年理想,出口增長會下行,淨出口對GDP的貢獻會減少。但消費一項對經濟的貢獻足以覆蓋出口貢獻下降的影響。

影響私人消費的兩個主要因素都將迎來好轉。我們預計收入增速為6%,略高於GDP增長,這與過去十年整體中國勞動力工資逐漸上漲的趨勢是一脈相承的。

至於消費傾向,從年初至今就不難看到,各類出行活動的大幅恢複,以及摩根士丹利AlphaWise對逾2000名中國消費者的月度調研,均顯示消費者預期轉好,並未出現“傷疤效應”。春節期間,出行和部分消費場景已經恢複到接近2019年的水平。我們的消費者調研也顯示,大眾對未來經濟、收入的預期,以及對消費的偏好,近兩個月呈穩步上升趨勢,疊加受新冠疫情影響較輕的家庭部分釋放超額儲蓄,消費有望在下半年企穩甚至達到增長趨勢,這就足以使得消費恢複到9%以上的年增速。

圖二:消費強勢複蘇並不困難

就業市場複蘇

另一方面,最終消費的複蘇還要看就業。對於就業方面,我們相對樂觀。一些高頻的指標跟蹤表明,春運之後,農民工返城的速度甚至比2019年疫情前還要快。農民工返城不僅說明春節後勞動力需求強勁,而且反映了人們對就業市場的預期。大城市人口流入數據樂觀:全國公共交通數據顯示,返城客流大於出城客流,與疫情前一致。根據百度遷徙指數,一線和部分二線城市的人口淨流入甚至略高於2019年。

我們認為就業的複蘇應還會進一步加快。過去3年受影響最大的是勞動密集型的線下服務業。經測算,有1,100萬的本應創造出的崗位因為疫情的影響沒有創造出來。預計到今年夏天6、7月份的時候,隱性失業有一大半能得到恢複。到今年底整體就業市場將好於2019年。就業市場的複蘇能帶動收入的複蘇,這樣才能推動消費更有力更可持續地複蘇。

兩會前瞻

問:即將舉行的“兩會”會有重磅經濟刺激嗎?

邢自強:親商務實政策的回歸意味著推動經濟向潛在增速收斂未必需要強力政策刺激。我們預計財政將適度擴張(官方赤字和地方政府專項債將擴大GDP的0.4個百分點)支持基建投資,預算赤字可能略微擴大到GDP的3%左右(2022年為2.8%),而地方政府專項債限額可能擴大到人民幣3.8-4萬億元(2022年為3.65萬億元)。貨幣政策通過再貸款工具發力,用於支持制造業升級和綠色投資等。在房地產方面,兩會曆來並非出臺樓市政策重大調整的平臺,但政府工作報告可能會重申支持改善性住房需求和優質開發商的緊迫性。

應對全球產業鏈多元化

問:此前您對國際公司在中國供應鏈的研究十分深入,在這方面最近有沒有新的調研和觀點?

邢自強:有一些中國的競爭對手像東南亞、墨西哥、印度確實部分受益於全球產業鏈部分的多元化,所以對中國的供應鏈來說肯定是有一定的競爭壓力。然而我們也看到現在經濟重啟之後,中國供應鏈在努力將壓力轉化為動力的跡象,許多地方政府主動走出國門,去展示我們極具優勢的產業鏈生態、營商環境、基建配套等等;另外,這方面的壓力也在促使中國繼續提升價值鏈的競爭力,舉例來說,這兩三年一個比較提振人心的就是中國的汽車出口越來越好,成為了世界第二大汽車出口國,主要是新能源汽車的帶動。中國靠著產業鏈集群的優勢,靠著本土市場大,滲透率不斷提高,在這個過程中新能源從上遊到下遊產業都聚集在中國,因此優勢顯著。如果接下來能夠在營商環境配套,以及在各方面給民營企業家足夠的發展空間和政策預期確定性的話,還是有不少能夠提高生產力的空間,我們對此看的相對更積極一點。

中國重啟經濟或平抑全球通脹壓力

問:中國的經濟複蘇會對全球輸出通脹嗎?

邢自強:我們比較樂觀,覺得中國的重啟可能對全球是有助於抑制通脹,而不是輸出通脹。首先中國的經濟複蘇會不會導致大宗商品價格飆升?我們認為今年中國經濟複蘇助力來自消費,並非大興基建,即便財政赤字和地方專項債的額度會比去年略高,但預計不會有特別強的刺激,所以大宗商品價格上漲引發全球通脹的概率很低,更何況美國、歐洲對大宗商品的需求也比去年差。第二種擔心中國引發的再通脹無外乎就是中國會不會跟西方國家一樣,走出疫情之後老百姓不想回來上班,消費需求反而激增,推高通脹率。美國曾出現過餐館都沒人打工,但大家都想出去吃飯旅遊,通貨膨脹高企。但出現這類現象的背後原因是它的勞動參與率變低了,疫情之後,美國和英國中老年勞動力逐漸退出了勞動力市場,疊加在疫情期間政府給予了慷慨的財政轉移政策,使得55歲以上很多勞動力不去找工作了,出現供需不匹配的問題。反觀中國應該不存在這個問題,從春節後的一些高頻數據來看,就業形勢開啟正常化了,從這個角度也不會給服務業帶來巨大的通脹壓力。並且中國經濟重啟後從全球供應鏈、制造業產品的角度,是更加穩定安全了。因此對於抑制全球通脹會帶來更多好處。

請先 登錄後發表評論 ~