加息尾聲、美國經濟衰退與去美元化

5月3日,美聯儲再度加息25bp,將基準利率抬升至5-5.25%,與市場預期一致。

我們對於全球經濟、美聯儲加息、資本市場和國際貨幣體系的基本判斷:

1、2023年全球三大經濟體,歐洲經濟延續衰退,美國經濟從滯脹步入衰退,中國經濟從築底步入弱復蘇。

2、美國經濟呈現結構性淺衰退,以製造業的持續衰退為主,經濟動能分化。基準情景下,通脹將緩慢下行,美聯儲維持高利率一段時間,以高實際利率疊加超額儲蓄持續消耗推動需求側下行。美國經濟大概率於2023Q4進入全面衰退。

3、風險點依然是歐美銀行業危機對金融穩定帶來的持續衝擊,以及債務上限懸而未決。近期美國第一共和銀行被FDIC託管,並快速促成了摩根大通對其的收購,證明了美國銀行業危機尚未解除,美國當前僅是“漏一處,補一處”,並未改善系統性困境,對銀行的“信任危機”仍在發酵。

4、目前美國通脹正在穩步下行,非農就業逐步從緊平衡向平衡過渡,銀行業危機仍在持續發酵。從抗通脹、穩增長、和防風險的角度看,5月或將是美聯儲最後一輪加息,此後維持較高利率水準,不排除年底降息的可能。

5、資本市場正在演繹衰退交易。一方面利空美元、美股以及大宗商品;但另一方面,利好人民幣、基本面尚好的經濟體股市。未來隨著美國經濟向衰退週期演化,降息交易將利好全球資本市場。

6、國際貨幣體系向“去美元化”、人民幣“國際化”、“多極化”發展,人民幣優勢凸顯。

1 美國經濟:結構性衰退,年底步入全面衰退概率較大

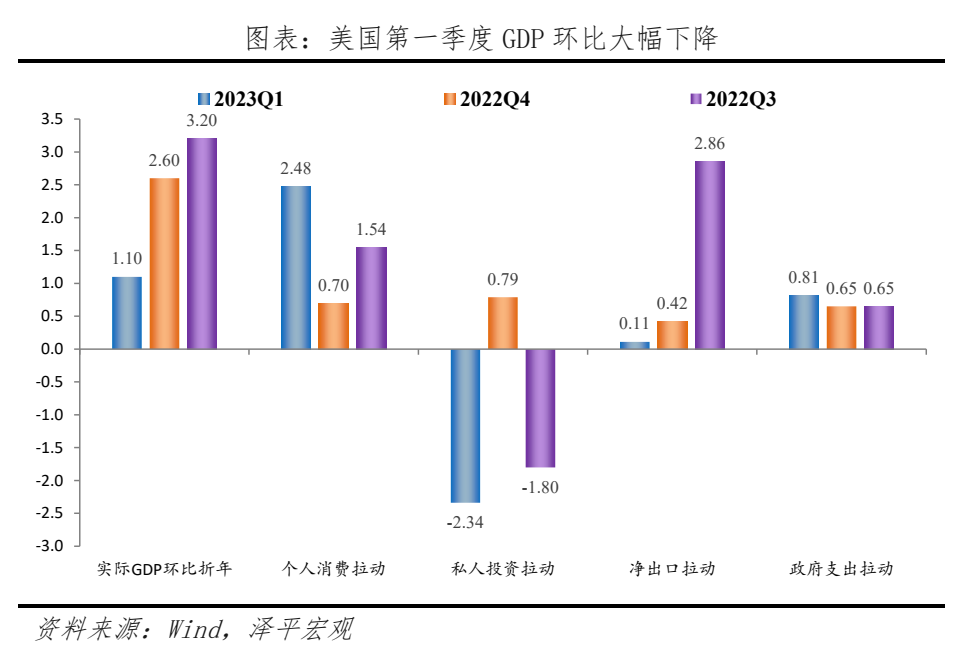

美國經濟呈現結構性衰退,以製造業的持續衰退為主,經濟動能分化。美國一季度GDP環比折年率錄得1.1%,低於一致預期的1.8%,大幅低於前值2.6%。各部分經濟動能並非全面衰退,結構性特徵明顯:個人消費依然強勁,私人投資持續走弱;服務業活動遠勝過製造業生產;抵押利率有所下降,地產銷售在下行趨勢中持續反彈。

我們認為,基準情景下,通脹將緩慢下行,美聯儲維持高利率一段時間,以高實際利率疊加超額儲蓄持續消耗推動需求側下行。美國經濟大概率於2023Q4進入全面衰退。即失業率顯著上升,經濟總量季環比折年負增長。

樂觀情景下,通脹下行超預期,美聯儲快速轉向降息,美國經濟或僅經歷淺衰退。即失業率上行幅度低於歷史均值,經濟總量季環比折年最低位依然保持正增長。

風險點依然是歐美銀行業危機對金融穩定帶來的持續衝擊,以及債務上限懸而未決。近期美國第一共和銀行被FDIC託管,並快速促成了摩根大通對其的收購,證明了美國銀行業危機尚未解除,美國當前僅是“漏一處,補一處”,並未改善系統性困境,對銀行的“信任危機”仍在發酵。

當前美國經濟有以下幾點特徵:

第一,製造業疲弱,服務業活動強於製造業生產。從景氣度的角度看,4月美國S&P製造業PMI時隔6個月收縮後再次回到榮枯線上方,終值錄得50.2%,服務業PMI更是回到53.7%的高位,是過去12個月以來新高。美國的工業生產環比有所恢復,但是中下游的累庫情況較為嚴重。隨著消費終端需求持續放緩,美國在高物價下的“被動補庫”仍在繼續。製造業PMI回到榮枯線上方只能看作是在衰退中的小反彈。

第二,個人消費依然強勁,而私人投資持續走弱,庫存投資拖累明顯。美國第一季度GDP環比折年率錄得1.1%,絕大多數由個人消費支出貢獻,拉動實際GDP環比2.48個百分點;私人投資大幅轉負,拖累實際GDP環比2.34個百分點。

消費出現逐月放緩跡象,後續對於GDP拉動可能減弱。從月頻的零售數據來看,自1月超預期環比上行後,2月和3月持續下行,尤其是3月非核心零售環比下行近2%。

但消費韌性仍在,仍是“三駕馬車”中韌性最強的分項。1)“超額儲蓄”被消耗的速率開始放緩。自2021年初持續下降的儲蓄率和個人儲蓄存款總額已經連續第六個月反彈。2)當前薪資增速與通脹差額開始縮窄。若以ECI(工資和獎金)和PCE物價指數同比看,則真實實際購買力或已經轉正。3)實際個人可支配收入(涵蓋政府轉移支付以及福利)環比連續三個月轉正。4)密歇根大學信心指數等消費組信心指數持續反彈。

然而值得注意的是,歷史低位的地產庫存和持續下行的抵押利率在推動銷售回暖的同時也使得美國地產價格有所反彈,2月FHFA房價指數環比0.5%,同比4%。新屋中位數售價連續第二個月環比上漲,同比從1月的-0.46%反彈至3月的3.19%;成屋中位數售價也連續第二個月環比上漲,但受到高基數的影響,同比依然持續下行,3月錄得-0.95%。警惕若美國地產在信貸條件收緊前持續當下的反彈勢頭,勢必將對剛開始弱化的CPI住房分項價格提供新的支撐。

第四,當前美國經濟最大的風險是歐美銀行業危機對金融穩定帶來的持續衝擊,同時債務上限的應對措施懸而未決也會增加美元風險。

近期美國第一共和銀行被FDIC託管,並快速促成了摩根大通對其的收購。然而第一共和銀行並沒有“資不抵債”,其流動性更是相對充裕。截至4月21日,第一共和銀行的流動性總額(包括持有的現金和可以從美聯儲以及FHLBs獲得的流動性額度)共計451億美元,超過其不受存款保險覆蓋的存款2倍以上(約200億美元)。可以說第一共和銀行的流動性是完全可以覆蓋未受保護存款的全額流出,第一共和被託管的根本原因是股東擔心出現危機後,股權先於債券清零而產生的“搶跑”。

這意味著美國的銀行業危機從“實質性危機”演化成了一場“信心危機”,儘管銀行流動性充足,資足抵債,但只要股東擔憂有危機和股權清零的風險就會“搶跑”。對於美國地區性銀行來說,“信心危機”比“實質性危機”更為危險,在市場達成一致目標後,很容易造成二級市場反向擠兌銀行實體的惡性循環。

2 貨幣政策:加息尾聲,博弈抗通脹、穩增長和防風險不可能三角,不排除年底降息的可能

5月議息會議釋放三點重要信號:1)鮑威爾在記者會中表示,現在比任何時候都接近停止。未來退出加息的時間點會隨著數據的變動而變動。2)表示銀行業危機已經改善,強調了穩定性工具與貨幣政策的配合。3)委員會認為通脹仍需一定時間回歸正常水準。根據目前的數據和預測,目前沒有降息的考慮。

我們認為,目前美國通脹正在穩步下行,非農就業逐步從緊平衡向平衡過渡,銀行業危機仍在持續發酵。從抗通脹、穩增長、和防風險的角度看,5月或將是美聯儲最後一輪加息,此後維持較高利率水準,不排除年底降息的可能。

美國通脹繼續放緩,應重點關注核心CPI的粘性,尤其是見底反彈的二手車分項與開始走弱的服務分項,尤其是住房分項之間的合力作用。2023年3月美國CPI同比5%,預期5.1%,前值6%。一方面,CPI受到去年高基數影響;另一方面,能源分項的大幅下滑嚴重拖累了3月CPI同比。但核心CPI粘性逐月增加,同比增速從2月的5.5%反彈至5.6%。這也是自2021年1月以來,核心CPI同比首次超過總體CPI。其中,二手車分項同環比較上月均出現上升。

未來,通脹下行速度大概率將進一步減緩。一方面是房租分項的“去通脹”過程(環比降至0.2%,甚至負增長)仍需時日;另一方面,在非農緩解緩慢,居民資產負債表良好以及低收入人群消費有支撐的背景下,核心商品通脹粘性將導致通脹下行速度進一步放緩。

3月非農薪資增速環比0.27%,同比繼續回落至4.24%,創2021年6月以來新低。但酒店餐飲業的增速仍然偏高,表示低技能服務業勞動力市場受到的影響不大。

從ECI指標也能看出,美國一季度ECI環比1.2%,超預期的1.1%。同比4.8%,仍超合意區間的3%-4%。低收入人群的超額儲蓄雖然已經接近耗盡,但在薪資穩,通脹降的背景下,其消費能力得到了一定支撐。

美國勞動力市場依然韌性十足,但結構性分化進一步加深,職位空缺數持續下降意味著緊平衡有所緩解。3月美國非農新增就業23.6萬人,較2月少增9.0萬人,小超預期的23萬人。一季度月均新增非農就業34萬人,超過2022年四季度,表示美國就業市場總量層面依然過熱。

其中,服務業新增就業19.6萬人,主要由教育醫療業以及休閒酒店業貢獻,進一步推動了核心服務通脹的上漲。此外,13個私人非農大類行業中,有4個行業新增就業下降:分別是建築業-0.9萬人,製造業-0.1萬人,零售業-1.5萬人以及金融活動-0.1萬人。說明美國就業的廣度開始收縮,勞動力需求開始鬆動。

3 貨幣體系:“去美元化”、人民幣“國際化”、“多極化”

每次對於“去美元化”的討論幾乎都伴隨著美聯儲加息尾聲以及全球經濟的持續放緩,其背後本質是美國經濟相對全球經濟的逆週期性,以及美國在強美元週期中收割非美國家資產。

其背後的邏輯是:隨著美國本輪加息週期的推進,美元回流本土,全球離岸美元流動性持續收縮;同時美國對外需求開始下降,以貿易形式向外流動的美元也開始減少。非美經濟體(尤其是新興經濟體)的貨幣相對美元開始貶值,以本幣計算的商品價格下降,消費、出口轉弱。美元流動性的收縮增加了美元融資成本,造成對新興經濟體的直接投資和貸款敞口的下降,其經濟進一步放緩。

長期看,美元國際化地位受到挑戰。

第一,美元(美債)的安全性受到質疑。疫情期間的大規模財政刺激,以及隨之而來的債務上限挑戰使得以往被看作全球無風險資產的美債承擔了一部分“美國政府違約”風險,投資的吸引力開始下降。除此之外,美國充當“國際員警”,隨意切斷俄羅斯金融機構與SWIFT系統鏈接,並沒收數家俄羅斯銀行在美資產也引發國際資本對在美資產安全性的擔憂。

第二,美國未來債務可持續性堪憂,更高利率與更高稅率將促使在美企業外流。在全球化的浪潮下,跨國公司的商業模式往往是尋求“三低”,即在低稅率區域運營,在低利率區域融資,在低人力成本區域生產。展望未來,美國債務的不可持續迫使其需要加大稅收力度,這將進一步促使在美國公司轉向離岸外包;同時高利率的維持和全球美元流動性的大開大合也使得美元融資的成本優勢不再明顯。這兩點都將削弱美元在全球的吸引力,從而帶來美元“去國際化”。

第三,美元資產的實際收益受到高通脹擠壓,美國國力下降帶來美元資產估值下降。除開資產配置外,美元資產吸引全球投資者最重要的原因便是其穩定的實際收益。大概率未來將進入一個高通脹時代,通脹中樞將顯著上行,美元計價資產的吸引力將進一步下降。除此之外,美國占全球GDP的比重從1960年30%下降至2019年22%,美國綜合國力的下降將帶來美元計價資產估值中樞下行,美股在流動性支撐下的“非理性繁榮”或迎來轉折。

第四,美國面臨的“特裏芬難題”依然難解,財政和貿易的雙赤字難以持續。特裏芬難題是指美元作為國際儲備貨幣無法在為世界提供流動性的同時確保幣值穩定。20世紀70年代後美國開始出現“雙赤字”,90年代後美國經濟不斷空心化。擬合1994-2019年美元在全球外匯儲備中的比例與美元經常專案赤字的數據,兩者呈現“倒U型”關係。財政帳戶赤字和貿易赤字過大會加大投資者對美國償債能力的擔憂,未來恐迎來清算時刻。

第五,當前美國信用收縮週期中,離岸美元需求正被緩慢替代,且歐洲、日本帶頭棄美元,匯回本幣。美元得以國際化的核心是強大的離岸美元市場(需求),即大多國家和企業需要以美元發行的債務進行融資。其中又以新興市場國家的債務融資需求,以及發達國家的美元投資融資需求為主。然而近期我們發現,在本輪強美元週期下,新興市場國家深受其害,阿根廷,巴西等國主動尋求與美元脫鉤,以人民幣結算。而作為發達國家的日本也開始選擇大量匯回本幣,而非被動保有美元。日本央行數據顯示,2022年4月至2023年2月期間,日本企業累計匯回12.6萬億日元的海外收益,已經高出2021財年的9.8萬億日元。

第六,美國變為能源淨出口國後,通過能源貿易流入全球金融體系的美元變少,全球美元流動性收緊。自2010年初開始的葉岩油投資和繁榮使得美國能源產量大幅增加,美國於2017年成為了天然氣淨出口國,於2019年成為了石油淨出口國。作為能源淨出口國,美元變得更像“商品貨幣”,這意味著美元和能源價格將從負相關轉向正相關。這也會加大美國的經濟波動,從而減少美元的吸引力。疊加美國變為能源淨出口國,全球各能源進口國需要開始權衡美元占“貿易結算”和“外匯儲備”的權重,這也會帶來部分貿易幣種替代,即美元“去國際化”。

在美元“去國際化”後,空餘的份額是所有非美貨幣的競爭,人民幣、歐元、日元、英鎊都各有優勢。但我們認為,最有希望獲得更大份額的當屬人民幣,尤其是人民幣在國際貨幣體系中的地位仍然占比過低:截至2022年底,人民幣全球支付份額僅2.15%,國際儲備份額占比2.69%,與中國GDP占世界比重18%嚴重不匹配。

展望未來,人民幣國際化的穩步推進應該建立在我國外匯和金融安全的基礎上。我們建議:推進人民幣國際化從貿易結算職能開始,逐步拓展到投融資職能、儲備職能、計價職能;修煉好金融體系和資本市場內功,完善跨境資本流動和監管;外匯儲備管理穩字當頭,統籌安全性與盈利性,逐步戰略性減持美元資產,戰略性增加高科技企業收並購、戰略儲備資源配置比重;最根本的是做好自己的事情,深化改革開放和把發展放在首要任務。

近期,人民幣國際化取得多項成果:首單以人民幣結算的進口液化天然氣採購交易達成,與沙特之間的首筆人民幣貸款落地,與巴西建立人民幣結算安排。如今,人民幣在俄羅斯已成為交易量最大的貨幣,在巴西已超過歐元成為第二大儲備貨幣。但我們必須認清,人民幣國際化仍處於發展初期,未來任重道遠,但人民幣崛起是大勢所趨、眾望所歸。

4 大類資產:正在演繹衰退交易,降息交易未來可期

市場對於美國經濟既有共識,又有分歧。共識在於美國經濟正在溫和衰退,加息進入尾聲;分歧在於美國經濟衰退程度,金融風險是否完全消散,年內是否開啟降息。當前的資本市場,衰退交易和降息交易相互博弈,美股自SVB危機後持續反彈,創自去年9月以來新高;大宗商品價格大幅波動。

我們認為,資本市場正在演繹衰退交易。一方面利空美元、美股以及大宗商品;但另一方面,利好人民幣、基本面尚好的經濟體股市。未來隨著美國經濟向衰退週期演化,降息交易將利好全球資本市場。

衰退交易對於美股來說並不友好,美股受到加息和衰退預期雙重擠壓(分子分母的同向向下)。儘管有部分科技公司業績超出預期,帶動納斯達克指數上漲;但美國經濟增長明顯放緩,首當其衝的就是零售類公司紛紛下調全年業績指引,美股份子側盈利有進一步下行的壓力。若後續開始降息交易,將是利好。

對於美債來講,美國債務違約時間點的不確定性使得美國短期國債的收益率波動較大。儘管美國債務違約是小概率事件,但是從交易而非持有的角度來看,“技術性違約”也會帶來一輪美債的拋售。10年期美債波動相對較小,隨著暫停加息的到來,波動中樞可能有所下行。

美聯儲加息尾聲利好非美貨幣。美國經濟衰退風險將使得美元走弱,短期中美雙週期,中國經濟弱復蘇,長期人民幣“國際化”趨勢,人民幣的吸引力上升。

衰退交易會對大宗商品價格形成壓制。近期,全球大宗商品呈現震盪下行趨勢。雖然美元指數下行、OPEC+以限產支撐油價,但當前大宗商品的主要邏輯是需求側收縮,影響遠超過供給側和計價因素。歐美經濟下行,大宗商品的需求將繼續疲軟。

貴金屬短期計入停止加息預期較為充分,進一步階梯式上漲需要等待美聯儲明確“暫停加息”的時間節點。中長期看,在美元“去國際化”的大背景下,形成貨幣流動多極化,黃金作為通用資產將持續受到追捧。

對於中國股市來說,美聯儲暫停加息可能迎來流動性再次邊際放鬆的拐點。中國經濟處於復蘇軌道,經濟先行指標率先改善,社融信貸超預期擴張,實體經濟信貸需求回暖。隨著中國經濟復蘇、貨幣政策維持寬鬆,股市是貨幣的晴雨錶,以民營經濟為代表的市場主體信心提振,國家全面推行註冊制助力創新驅動高質量發展,預計未來股市結構性行情可期。

請先 登錄後發表評論 ~