加密貨幣被香港特區法院認定為「財產」以及中國內地對此問題的司法立場

引言

2023 年 3 月 31 日,在具有裏程碑意義的 Re Gatecoin Limited (In Liquidation) [2023] HKCFI 914(“Gatecoin 案”)中,香港原訟法庭首次裁定加密貨幣在香港法下屬於“財產”。[2]

Gatecoin 案中有關加密貨幣為“財產”的裁定使得香港的司法立場與其它主要普通法司法管轄區在此問題上的司法立場趨於一致。值得註意的是,盡管中國內地的監管機構全面禁止加密貨幣交易,中國內地有關以比特幣為代表的加密貨幣相關法律地位的司法立場亦與主要普通法系下司法管轄區在此問題上所持的立場大體一致。

01

Gatecoin案的背景

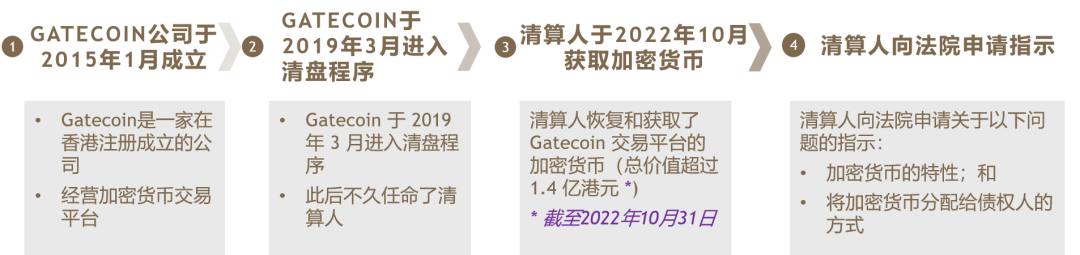

Gatecoin Limited(“Gatecoin”)是一家在香港註冊成立的公司,主營加密貨幣交易平臺業務(“Gatecoin 交易平臺”),其平臺交易超過 45 種加密貨幣。Gatecoin 於 2019 年 3 月進入清盤程序,此後不久任命了聯合清算人。清算人收回了總價值約 1.4 億港元的加密貨幣,並根據香港破產法,就以下主要問題向香港法院尋求指示:

問題1:加密貨幣是否由 Gatecoin 以信托方式為其客戶托管?

問題2:加密貨幣是否屬於“財產”?此問題的重要性在於根據香港破產法,清盤人有義務根據公司的清盤令獲取及保管公司的所有“財產”。[3]

02

加密貨幣在香港法下屬於“財產”

1. 加密貨幣符合 Ainsworth 案中確立的關於“財產”定義的四要素

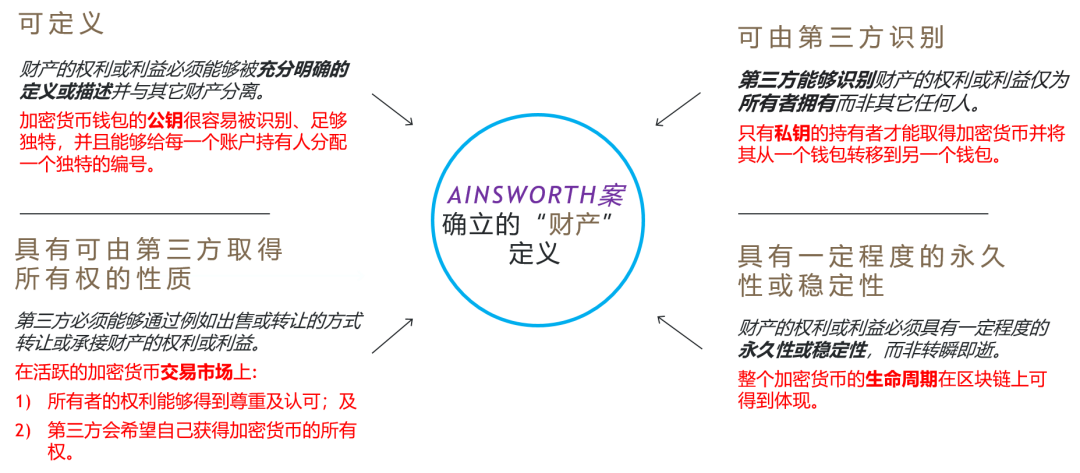

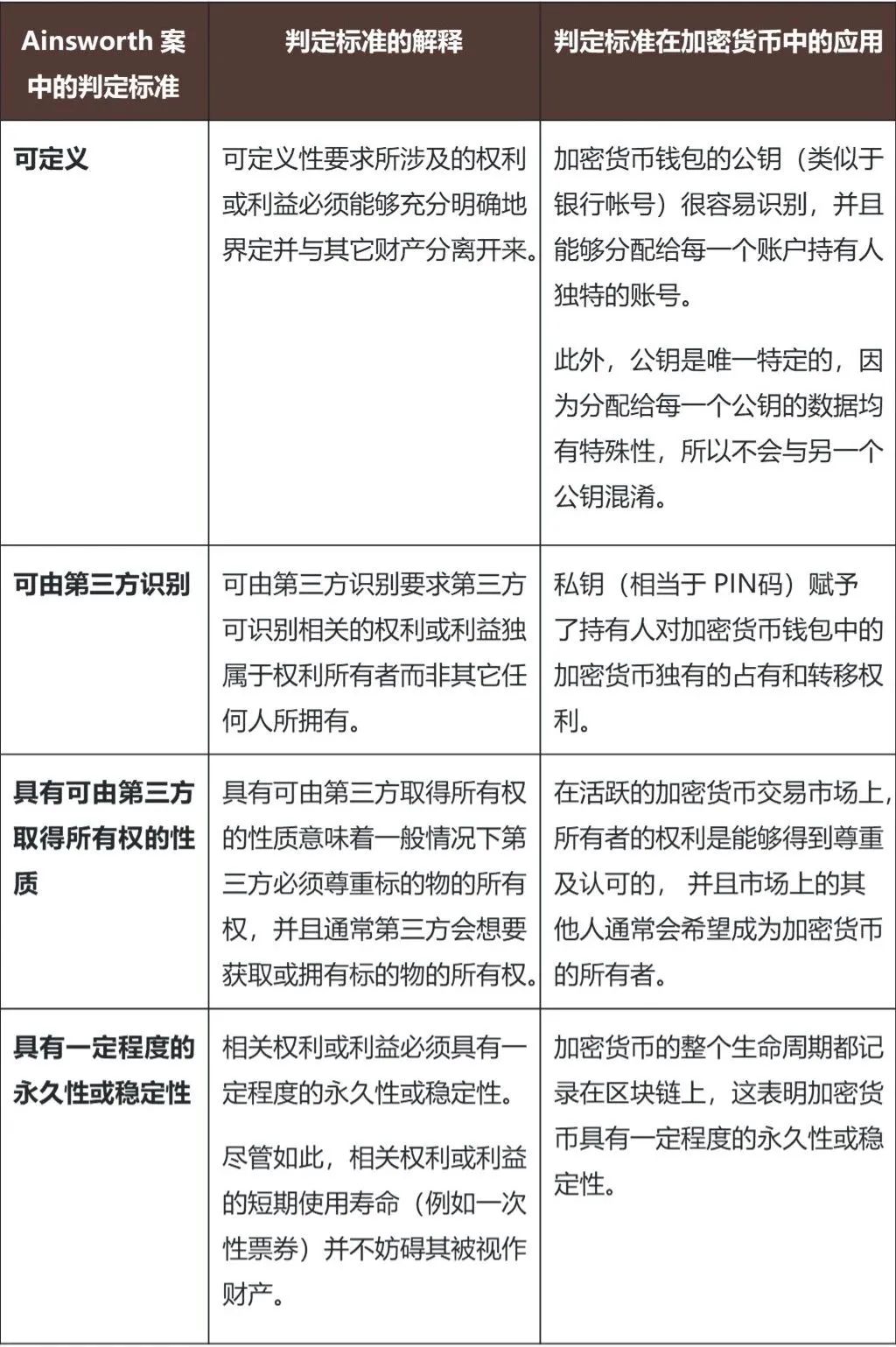

盡管香港《釋義及通則條例》下有關“財產”的定義廣泛而全面,但香港破產法並未定義“財產”一詞[4]。與眾多其它普通法司法管轄區的法院一樣,香港法院引用了 National Provincial Bank v Ainsworth [1965] AC 1175(“Ainsworth 案”)中確立的普通法下的“財產”定義來判定加密貨幣是否構成財產。

Ainsworth 案確立了“四要素”的判定標準,即為判定標的是否為“財產”,其必須滿足以下屬性:“[1]可定義的、[2]可由第三方識別的、[3]具有可由第三方取得所有權的性質,及[4]具有一定程度的永久性或穩定性”。[5]

在參考了加密貨幣之特征(包括公鑰(類似於銀行帳號)和私鑰(類似於 PIN碼 或密碼))的基礎上,香港法院在 Gatecoin 案中得出結論:加密貨幣具有“財產”的一切屬性。

以下為我們對Ainsworth 案“四要素”判定標準中每一要素的分析及其在Gatecoin 案例中的應用。

在考慮了 Ainsworth 案的“四要素”判定標準後,香港法院在 Gatecoin 案中指出,在香港“財產”的定義是全面且廣泛的。因此,香港法院遵循了以下文獻中的推理和結論:

(1) 新西蘭高等法院對 Ruscoe v Cryptopia [2020] NZHC 728(“Cryptopia 案”)的判決(香港法院指出Cryptopia 案對加密貨幣是否為“財產”的問題提供了最為詳盡的分析);及

(2) 英國司法工作組發表的《加密資產和智能合約的法律聲明》(“法律聲明”)。

Cryptopia 案和該法律聲明均在普通法的定義下承認加密貨幣屬於財產。[6]

2. 加密貨幣被認定為財產在法律上具有重大意義

Gatecoin 案承認加密貨幣在香港法下為財產在法律上具有重大意義。例如:

(1)

Gatecoin 案提供了法律層面上的確定性,並表明了中國香港法院的司法立場與其它主要普通法司法管轄區(包括英國、英屬維爾京群島、新加坡、澳大利亞、新西蘭、加拿大和美國)將加密貨幣視為“財產”的司法立場是一致的。

我們還註意到,一些普通法系的案例只考慮了某種特定類型的加密貨幣(例如比特幣或以太幣)是否落入“財產”的定義(或等同術語)範疇。在此方面,Gatecoin 案的重大意義在於香港法院沒有區分或特別考慮在 Gatecoin 交易平臺上買賣的 45 種加密貨幣的不同特征。相反,法院統一使用Ainsworth 案的“四要素”判定標準對所有相關的加密貨幣加以分析,並認定它們均構成“財產”。

(2)

加密貨幣可以構成信托的標的 – 此結論使得加密貨幣的普通法權益和衡平法權益得以分離,這對於各種商業和融資交易具有非常重要的意義。

(3)

在法律層面上,加密貨幣可作為抵押品提供權益擔保。

(4)

已澄清在香港破產法下,清算人必須根據清盤令將加密貨幣作為“財產”保管。

03

司法實用主義—香港與內地司法的一致立場

1. Gatecoin 案中的司法實用主義

無論加密貨幣背後的技術有多新穎,Gatecoin 案對加密貨幣的法律特征分析依然沿用了早已確立的傳統普通法原則(例如,Ainsworth 案中的“四要素”判定標準)。這展現了普通法系內在的靈活性和司法實用主義精神。

2. 中國內地的司法實用主義

我們註意到,在中國內地,類似的司法實用主義也體現在有關加密貨幣的法律性質的思考中。例如,2022 年 5 月,上海市高級人民法院在一宗關於比特幣的法律性質及其所有人的賠償權的案件(“上海比特幣案”)中認定比特幣是一種 “虛擬資產”,受財產權法律規範調整。上海法院:

(1)

考慮了中國學術界關於比特幣法律定性的持續爭論,並觀察到現有的學術理論僅用比特幣某些方面的特征來支持各自的主張並非全面的考慮。例如,上海法院認為因為比特幣的產生過程不涉及人類智力的創造或輸入從而認定比特幣是知識產權的理論(知識產權說)並不具有說服性。上海法院也不支持去中心化的比特幣應被歸類為一種債務(債權說);

(2)

指出,因為“數量限製原則”而將比特幣歸類為一種獨特的新型財產在大陸法系國家或地區(例如中國內地)面臨障礙。對此,中國內地法律中的物權法定原則要求對於財產權的類型和特征的定義必須有法律(或成文法)依據,並規定新形式的財產權不能通過私人合約的方式創設;及

(3)

應用了司法實用主義原則,在並不對虛擬財產的法律性質作出直接判斷的情況下,表示虛擬財產符合財產屬性,故適用財產權法律規則進行保護。在應用司法實用主義原則時,上海法院不僅引用了其它中國內地法院的判決還參考了包括中國人民銀行(“PBOC”)在內的五個中國內地政府機構2013 年發布的《關於防範比特幣風險的通知》(該通知將比特幣描述為一種虛擬商品)。[7]

上海法院在裁判中認定:(a)比特幣具有明顯的經濟價值並賦予其持有人經濟收益;(b)比特幣的總量是有限的,具備稀缺性;及(c)比特幣的持有人可以對比特幣進行占有、使用、收益及處分,使其具備可支配性。因此,上海法院認定比特幣具有一定的經濟價值,符合財產屬性,並且根據“司法實用主義”原則應適用財產權法律規則予以保護。

雖然《中華人民共和國民法典》第一百二十七條明確虛擬財產受法律保護,但未對其概念及適用作出具體規定。上海比特幣案的司法審判顯示了當代中國內地司法與立法之間的有效銜接,在一定程度上代表了中國內地法院:

(1)

講求“實用性”並運用“司法實用主義”來實現與市場常識相符合的結果;及

(2)

高度重視中國內地監管機構的觀點和政策,即使此類觀點和政策還僅在“通知”層面而非嚴格意義上的法律法規層面。

3. 最高人民法院對加密貨幣的看法

最高人民法院在近日發布的《全國法院金融審判工作會議紀要(征求意見稿)》 (“工作會議紀要”)中就加密貨幣的法律定性問題表達了審判觀點。工作會議紀要廣泛討論了中國內地法院應如何審理涉及加密貨幣的金融案件。

某些涉及加密貨幣的合同可能有效

工作會議紀要首先指出,比特幣、以太幣等虛擬貨幣的交易炒作活動,嚴重擾亂了經濟金融秩序且嚴重危害人民群眾的財產安全。為防控虛擬貨幣交易炒作風險,中國內地監管部門陸續出臺一系列政策措施,明確虛擬貨幣不具有法定貨幣地位,普遍禁止開展和參與虛擬貨幣相關業務。

盡管普遍禁止與加密貨幣相關的活動,工作會議紀要指出,加密貨幣具有虛擬財產的屬性。工作會議紀要在此方面與上海比特幣案大體一致。工作會議紀要進一步指出當事人之間約定以少量加密貨幣抵償例如勞務合同等基礎關系所生的債務,如果不存在其他無效事由,中國內地法院應當認定合同有效。當事人請求對方當事人履行交付虛擬貨幣義務的,中國內地法院可予以支持;因相關政策限製等原因不能實際履行的,違約方應賠償給另一方與相關加密貨幣的實際價值等值的金額。

涉及與法定貨幣類似功能的加密貨幣的合同有效性存在質疑

盡管上述所言,工作會議紀要指出,當事人假借基礎交易合同之名,以虛擬貨幣為經常性支付工具兌換法定貨幣或實物商品的,中國內地法院應當認定合同無效。換言之,就中國內地法律而言,約定加密貨幣與法定貨幣類似功能的合同有效性是存在質疑的。這個觀點在《中華人民共和國中國人民銀行法(修訂草案征求意見稿)》[8] 中也得到印證,該征求意見稿新增相關規定,明確任何主體不得製作、發售加密貨幣,以代替人民幣在市場上流通。

04

加密貨幣在中國內地的未來?

正如工作會議紀要指出,中國內地仍然普遍禁止與加密貨幣相關的活動。例如,2021 年 9 月,PBOC同中國內地其他九個部委和司法機構聯合發布了《關於進一步防範和處置虛擬貨幣交易炒作風險的通知》(“2021 中國人民銀行通知”),[9] 其中指出與加密貨幣相關的商業活動屬於非法金融活動,境外加密貨幣交易所通過互聯網向中國居民提供的服務也屬於非法金融活動。2021年中國人民銀行通知特別提到:

“開展法定貨幣與虛擬貨幣兌換業務、虛擬貨幣之間的兌換業務、作為中央對手方買賣虛擬貨幣、為虛擬貨幣交易提供信息中介和定價服務、代幣發行融資以及虛擬貨幣衍生品交易等虛擬貨幣相關業務活動涉嫌非法發售代幣票券、擅自公開發行證券、非法經營期貨業務、非法集資等非法金融活動,一律嚴格禁止,堅決依法取締。對於開展相關非法金融活動構成犯罪的,依法追究刑事責任……境外虛擬貨幣交易所通過互聯網向我國境內居民提供服務同樣屬於非法金融活動。”

盡管 2021 年中國人民銀行通知全面禁止虛擬貨幣相關活動,但部分加密貨幣使用的新型數字技術,例如數字憑證、分布式賬本、區塊鏈技術等等對金融體系完善與發展依然有著積極的借鑒意義。同時,在2013年發布的《關於防範比特幣風險的通知》中就明確,“從性質上看,比特幣應當是一種特定的虛擬商品”,正式承認加密貨幣具有虛擬財產的法律性質,此後司法案例和工作會議紀要對此也予以認可,體現了中國內地政府部門在加密貨幣監管政策方面的一致性和延續性。

我們將密切關註中國內地與加密貨幣相關的法律和監管動態,並非常樂意與您分享我們的見解。

05

如何了解關於 Gatecoin 案、上海比特幣案、工作會議紀要的更多詳情及其相關影響?

金杜律師事務所的跨境金融監管和結構性融資團隊在為國際和中國金融機構和金融科技公司就關於加密貨幣、區塊鏈和非同質化代幣提供咨詢方面擁有豐富的經驗。

我們的團隊由精通雙語的合夥人和律師組成,熟悉中國香港和內地適用的加密貨幣法律法規。我們還定期就香港和內地的加密貨幣、加密資產和相關衍生產品的牌照、合規和法律文件問題向傳統金融機構及新興金融科技公司提供咨詢服務。我們熟悉中國內地公司及其交易對手在中國快速發展的加密貨幣和金融科技領域中所面臨的獨特而微妙的商業和法律問題。

我們非常樂意與您分享我們的見解。如有問題,請隨時與我們的核心團隊成員聯系。

免責聲明:本文僅供一般參考之用,不構成任何的法律意見。

向下滑動閱覽

*本文對任何提及“香港”的表述應解釋為“中華人民共和國香港特別行政區”。

本文作者

蕭乃瑩

合夥人

香港辦公室

minny.siu@hk.kwm.com

業務領域:跨境並購、私募股權以及外商直接投資業務

蕭律師與領先的香港市場參與者及金融科技先導者緊密合作,積極研發創新金融產品平臺和基建,推動傳統銀行和金融行業發展,以配合香港轉型成智能城市的新一代監管政策。蕭律師能操流利廣東話、普通話及英語,擁有中國香港及英國律師執業資格。客戶在2017年《錢伯斯亞太法律指南》中描述蕭律師為“擁有豐富的監管專業知識,尤其是在場外衍生產品及證券化交易方面。” 蕭律師“切實可行及令用戶滿意的建議”給客戶留下了深刻的印象。

費思

合夥人

香港辦公室

andrew.fei@hk.kwm.com

業務領域:證券、銀行與融資

費思律師在結構性融資、金融衍生品、銀團貸款、資本市場、資產證券化和金融監管等領域擁有十幾年的執業經驗。費律師經常就創新結構性融資交易、跨境衍生品交易、終止凈額結算和履約保障安排、銀團貸款、巴塞爾III監管資本工具、證券融資交易和金融監管等事宜為大型金融機構及企業客戶提供法律服務。費律師擁有哈佛法學院的法學碩士學位以及英國劍橋大學的法學學士和碩士學位。費律師的工作語言為中文和英文。

虞磊瑉

合夥人

上海辦公室

yuleimin@cn.kwm.com

業務領域:一般銀行業務、跨境融資、金融科技、數據及隱私保護、金融監管與合規事務

虞律師尤其擅長互聯網金融信息產業相關的法律事務,為眾多金融基礎設施機構、銀行和非銀行金融企業提供監管與合規咨詢法律服務。作為國內最早從事金融科技領域法律事務的金杜團隊成員之一,虞律師熟悉並擅長金融科技業務領域的各類法律事務和創新模式,為眾多業內領先的互聯網企業提供廣泛的法律服務。虞律師也向融資項目與跨境並購項目客戶提供法律服務,涉及項目融資、跨境資金匯兌等。

王玉鳳

資深律師

香港辦公室

轉載聲明:好文共賞,如需轉載,請直接在公眾號後臺或下方留言區留言獲取授權。

封面圖源:問題少年002·杜飛辰

請先 登錄後發表評論 ~