誰是美債的下一個邊際購買者——再談美債利率新高

誰是美債的下一個邊際購買者——再談美債利率新高

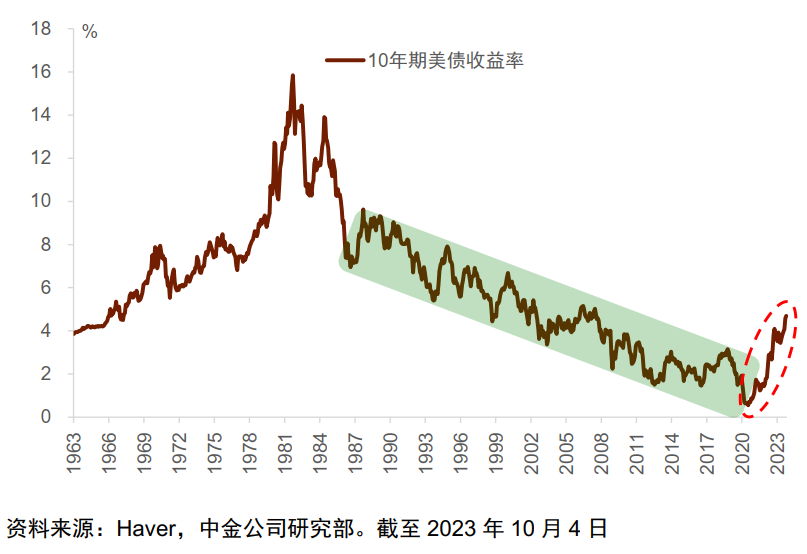

美債快速走高受到多方面因素影響,內部原因為美國9月PMI和8月職位空缺大幅超出市場預期,導致市場對美聯儲緊縮預期再度升溫,外部因素是日本央行貨幣政策正常化預期漸濃下的日債拋售外溢到美債。正如在《再談美債利率的頂:穩定機制受到挑戰》中指出,在財政再次轉寬、經濟韌性持續超預期、美債供需失衡的三大推手下,美債價格短期難以企穩,如若經濟數據和財政超預期(疊加日本貨幣政策正常化預期強化),美債利率恐再創新高。

7月底“財政衝擊”[1]以來長端利率走高的一大特點是完全由期限溢價拉動,背後反映的美債供需持續失衡且有加劇失衡的風險。雖然在《三論美債利率的頂:自然利率視角》中我們預計,伴隨11月往後消費顯著疲軟和金融風險加劇,利率將週期性走弱到4%以下,且目前從技術角度看,美債有超賣跡象,但眼前一個重要問題是:誰是美債的下一個邊際購買者?

期限溢價上行轉正:利率陡升的主要推手

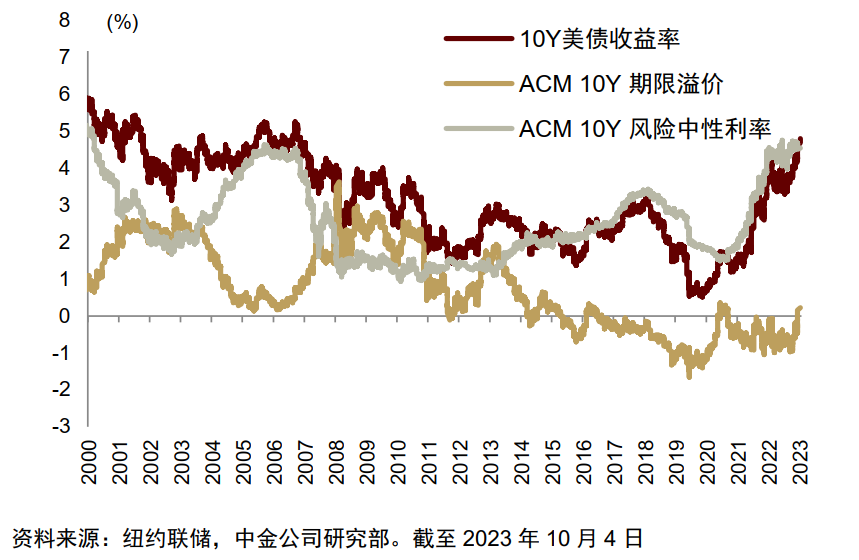

根據我們在《穿過債務和財政風暴的美債利率》中總結的分析框架,美債長端利率可被拆分為風險中性利率和期限溢價,前者反映市場對中長期貨幣政策利率的路徑預期,後者反映久期持有者對中長期通脹和利率風險所要求的額外補償(相較於滾動持有貨基或短期國債)。今年二季度以來10年期美債利率的快速上行主要由期限溢價拉動(圖表2),自2023年4月3.3%的年底低點以來,10年期美債收益率上行超過150bp,期限溢價貢獻了其中的約100bp。尤其是7月底“財政衝擊”以來,美債利率陡升85bp,其中期限溢價激增105bp。

圖表2:近期利率上行基本由期限溢價拉動

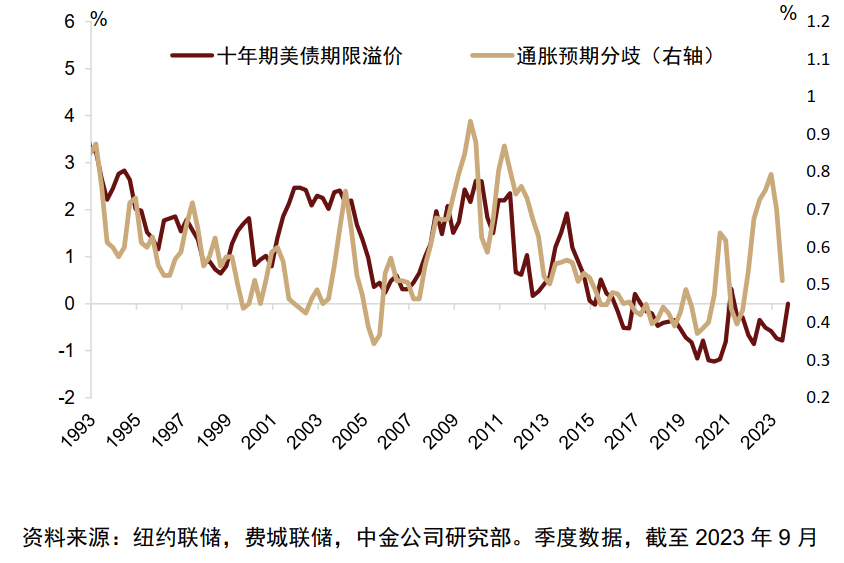

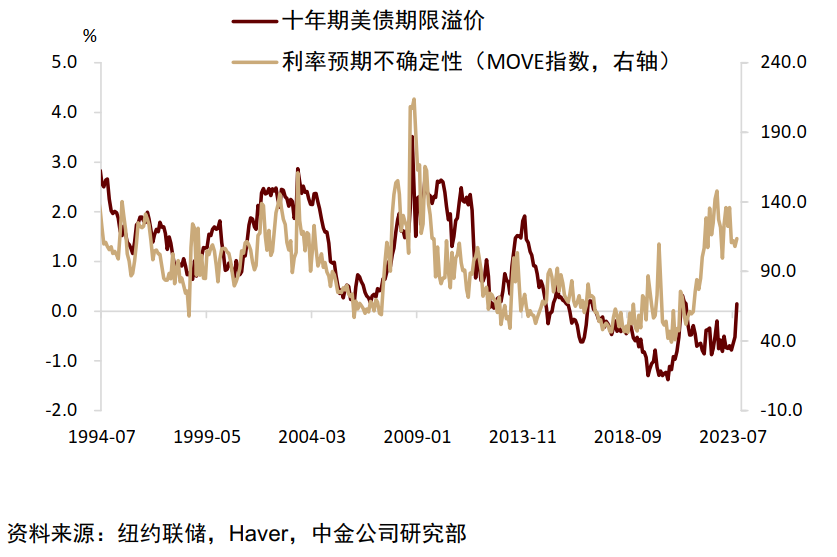

期限溢價包含了使利率偏離其預期路徑的風險成分。一方面,期限溢價與通脹風險息息相關。我們使用費城聯儲調查的對未來十年年均通脹預期的分歧衡量通脹預期的不確定性,通脹預期風險與期限溢價的波動高度相關(圖表3)。另一方面,以 MOVE 指數衡量的美國短期利率的不確定性也是驅動期限溢價的重要因素。未來貨幣政策利率預期的不確定性越大,投資者需要的風險溢價也越大(圖表4)。這兩幅圖意味著,高波動本身(即使中樞不變,但預期的分歧加劇)也是推升期限溢價進而長端利率的重要力量。雖然期限溢價近期顯著上升,但相較於市場和機構對未來通脹和利率預期的高度不確定性,期限溢價看上去仍有進一步上行空間。

圖表3:通脹預期不確定性推升期限溢價

圖表4:利率預期不確定性推升期限溢價

實際上,從90年代到金融危機前,期限溢價呈現明顯的均值回歸特性,長期均值在150bp附近。而在金融危機後,在長期QE和“更低更久”的利率預期下,美債有效供給[2]不足,結構性壓低了期限溢價進而長端利率的週期振幅。從這個角度來看,如果說中性利率有助於判斷10年期美債利率的中樞和趨勢,那麼期限溢價有助於判斷其週期波動。市場對未來通脹和利率預期的不確定性很大程度上取決於美債的供需動態,因此,美債供需是決定期限溢價的根本因素[3]。下麵我們從需求和供給兩個角度來分析。

美債需求不足:主要投資者持債意願較低

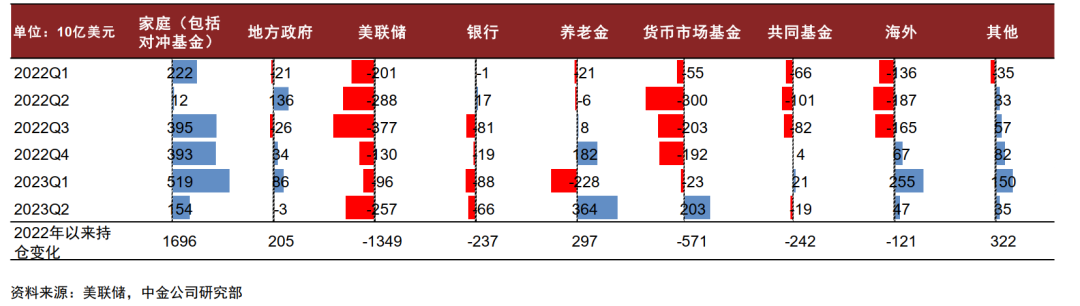

我們在《從新宏觀範式看利率與金價共振》和《再談美債利率的頂:穩定機制受到挑戰》中指出,美債當前的市場需求較為有限。從幾個最主要的投資者來看,首先,美聯儲正在通過量化緊縮持續減持美債,持倉量自2022年以來累計下降了1.3萬億美元(圖表5)。其次,海外投資者整體呈減持狀態,總持債量自2022年以來減少1210億美元。這其中,日本央行YCC上限上調後,貨幣政策正常化的可能性逐步上漲[4],可能增加日元套利資金的融資壓力,進而減少海外美債需求。而面臨強勢美元的衝擊,廣大新興市場國家本幣顯著貶值,加劇了各國拋售美債以保衛本國匯率的可能性[5]。這兩前大需求的持續削弱,使得供給壓力轉嫁至美國國內投資者。而事實上,美國國內投資者的購債意願目前也並不強。銀行體系受縮表和今年3月份銀行危機的衝擊,資產負債表整體在縮減,再加上Basel III協議對銀行補充杆杆率(SLR)的限制,使得銀行並不具備大規模購債的能力。貨幣市場基金和共同基金持倉尚處在淨減少的狀態,這兩類投資者負債端較靈活,資產浮虧易形成市場擠兌,而美債價格對利率較為敏感,加息易導致票面價值虧損。因此,在美聯儲尚未明確本輪緊縮前景的情況下,貨幣市場基金和共同基金可能不會大量增加美債(特別是中長債)的持倉。

圖表5:主要美債投資者持倉量季度變化,除家庭和對沖基金外,需求較疲軟

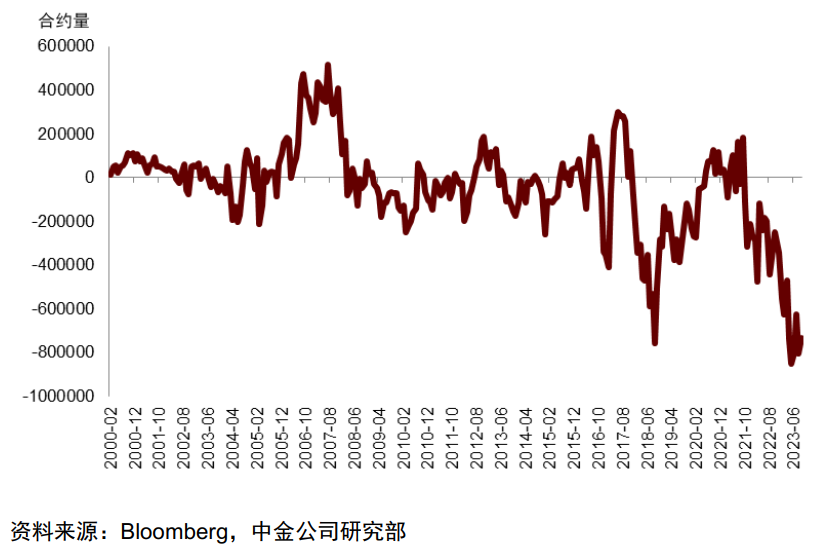

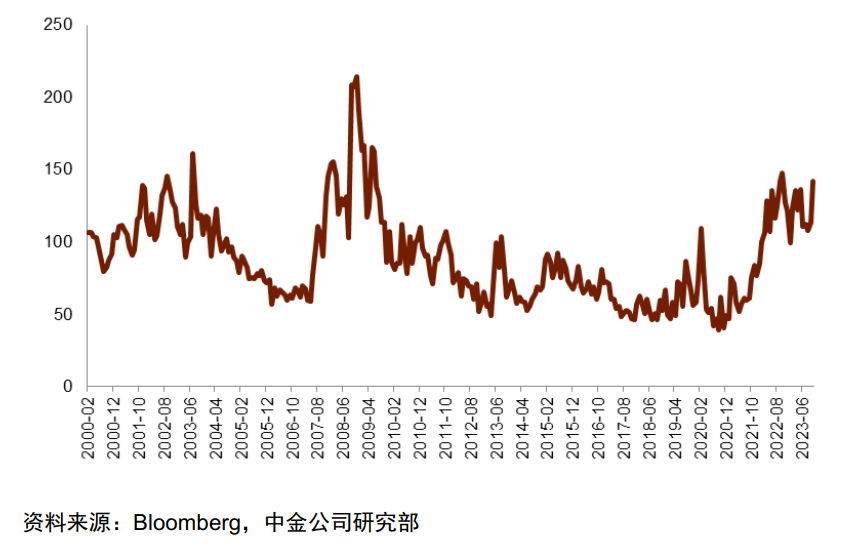

美債需求的主要增量可能來自養老金和對沖基金。在歷史上,美國養老金在2001年2季度曾持有可交易美債的27.1%,當前持倉比例約為14.3%[6]。但養老金投資相對保守,持倉比例可能並不會出現迅速的上調。因此我們看到,2022年以來,養老金整體持倉變化甚小。對沖基金的基差交易(basis trade)可能是近期美債需求的重要來源。通過做空期貨,做多現貨,對沖基金可以鎖定期貨和現貨價差以盈利。2022年以來,美國金融帳戶中包括對沖基金的家庭部門美債持倉累計增加了1.69萬億美元,而在期貨市場中,CFTC非商業淨多頭頭寸處歷史低位負值(即做空量處歷史高位,圖表6),或說明基差交易當前規模可能較大,逼近2019年的歷史水準。但需要注意的是,對沖基金的美債需求並不穩定。市場波動性加劇可能增加期貨保證金比例,如果衝擊過大,可能會逼迫對沖基金平倉期貨空頭,並拋售美債現貨。研究表明,這種機制可能是2020年3月市場“股債金三殺”的重要誘因[7]。10月3日以來,衡量美債期貨波動性的Move指數快速走高至140,接近去年10月的高點(圖表7)。高波動重啟的情況下,對沖基金接近歷史水準的美債持倉本身可能就是導致美債拋售進而金融風險的不穩定因素。

圖表6:CFTC非商業美債期貨淨多頭頭寸處歷史低位

圖表7:MOVE指數陡升,國債期貨波動加劇

美債供給較強:下半年發債規模創新高,未來財政力度料不弱

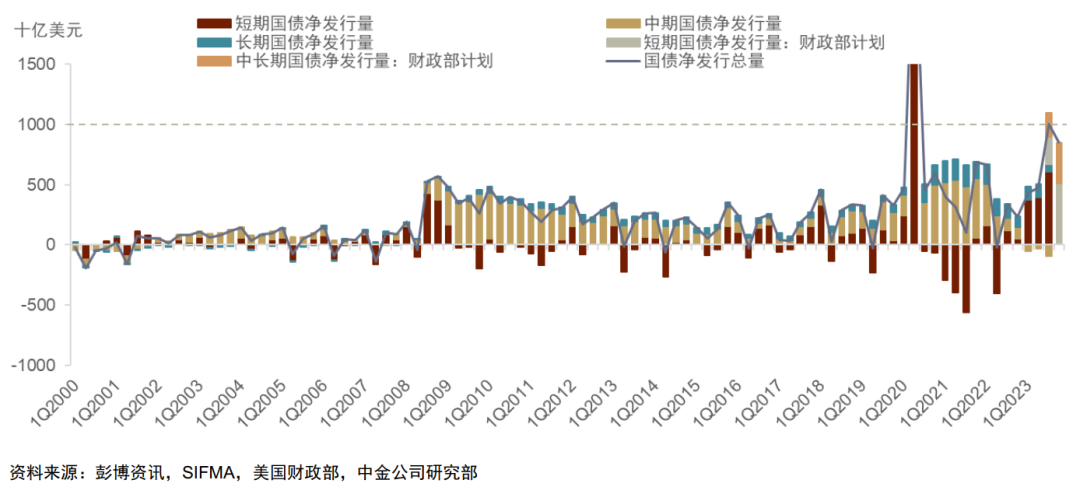

從供給端來看(圖表8),財政部在三、四季度分別計畫淨發行1.01萬億和8520億美元國債,其中三季度側重於短債發行(8290億美元)以補充TGA帳戶現金,而四季度中長債比例增加(3390億美元)。據SIFMA統計,截至8月31日,財政部已淨發行短債6070億美元,中長債淨發行量則為負(-280億美元),與計畫缺口較大。若嚴格按照發行計畫,9月淨發行中長債約為2060億美元,疊加市場對四季度仍將大量發債的預期,一定程度上對9月美債利率起到了推波助瀾作用。

圖表8:國債淨發行量與財政部計畫

正如我們在《從新宏觀範式看利率與金價共振》中指出,創紀錄的發債量背後是財政力度的增強和赤字的擴大。聯邦政府基本赤字(扣除了利息支出的赤字額)趨勢性走闊始於2022年7月,其原因是政府支出上升而收入停滯甚至減少。截至今年8月,本財年基本赤字額已達8900億美元。在圖表9中我們使用兩種方法預測今年三、四季度赤字率和基本赤字率。“國會CBO預測”基於美國國會預算辦公室(CBO)今年5月預測和對債務上限法案赤字影響的估計[8]。在“收支分項預測”中,我們選出政府收支中的幾個最重要類別,考慮其歷史變化和近來各事件對其未來趨勢的影響,並在調整細節後逐個使用三重指數平滑對其進行預測,再與其他被“打包”預測的專案加總計算赤字率[9]。CBO赤字率預測傾向於高估債務上限法案對政府支出的限制作用;而收支分項法對三、四季度赤字率的預測分別為7.7%和8.8%(圖表9),與二季度實際值8.4%差距不大,顯示今年剩餘時間內政府財政刺激程度或穩中有升。基於S&P Global發佈的美國月度GDP數據,我們計算得到7、8月的赤字率(12MMA)分別為8.3%與7.1%[10],意味著三季度赤字率實際值與我們的預測接近。

圖表9:下半年赤字率預計仍較寬

今年3月,拜登政府發佈了2024財年預算草案,顯示下一財年其財政政策重點包括繼續推進基建、晶片、通脹削減三大支出法案落地,降低中場階級家庭生活成本(如投資於保障性住房和社區學校、擴大醫療保險報銷範圍等),提高對富人階層課稅等,總體來看財政力度較強。國會CBO和白宮管理與預算辦公室(OMB)都預計2024財年赤字率將至少與2023財年持平(甚至更高)[11]。目前,國會與白宮仍在就2024財年預算案的最終版本進行協商,為避免政府停擺,國會已在9月底通過了一項臨時預算(continuing resolution),維持聯邦政府運轉至11月中旬。根據今年6月通過的債務上限法案,如果到明年1月31日國會仍然沒有批准預算案,而是繼續採用臨時預算的方式暫時維持政府運轉,那麼法案中原定的2024財年國防支出上限將下調360億美元,非國防支出上限將上調320億美元。一旦預算案通過(或者到4月30日都還未通過),支出上限將恢復原有水準,多撥付的資金也會被收回。考慮到眾議院議長麥卡錫已被罷免、共和黨保守派勢力增強、臨近大選兩黨內鬥加劇等因素,我們無法排除到明年1月底國會仍無法批准2024財年預算案的可能性,屆時財政政策力度將面臨一些變數。但總的來說,正如我們在《三論美債利率的頂:自然利率視角》中討論的,財政和產業政策思維轉變在兩黨中已積累起一些共識,疊加大選年一般財政較寬,我們認為目前仍不宜低估2024財年財政政策力度及其對期限溢價形成的支撐。■

(參考注釋略)

(參考注釋略)

請先 登錄後發表評論 ~