國務院關稅稅則委員會發布涉外文件(附全文)

國務院關稅稅則委員會關於發布《中華人民共和國關稅法》

所附《中華人民共和國進出口稅則》的公告

《中華人民共和國關稅法》已由中華人民共和國第十四屆全國人民代表大會常務委員會第九次會議於2024年4月26日通過。現將《中華人民共和國關稅法》所附《中華人民共和國進出口稅則》予以發布,與《中華人民共和國關稅法》同步施行。

文末附全文下載鏈接

中華人民共和國進出口稅則

規則與說明

《中華人民共和國進出口稅則》(以下簡稱《稅則》)是《中華人民共和國關稅法》的附件。《稅則》包括規則與說明、進口稅則、出口稅則三個部分。國務院關稅稅則委員會負責定期編纂、發布《稅則》,解釋《稅則》的稅目、稅率。

一、進口稅則

進口稅則包括稅目稅率表與歸類總規則、類註、章註、子目註釋、本國子目註釋。稅目稅率表設置序號、稅則號列、貨品名稱、最惠國稅率、協定稅率、特惠稅率、普通稅率等欄目。

(一)關稅稅目

關稅稅目以世界海關組織《商品名稱及編碼協調製度》(以下簡稱《協調製度》)為基礎,由稅則號列(以下簡稱稅號)和目錄條文等組成。其中,稅號在稅則號列欄中列示,目錄條文在貨品名稱欄中列示。稅號采用 8 位數字編碼結構,前 6位數字及對應的目錄條文與《協調製度》保持一致;第 7、8 位數字及對應的目錄條文是依據《協調製度》的分類原則和方法,根據我國實際需要而製定的。

關稅稅目適用規則包括歸類規則等。進口貨物的商品歸類,應當按照《稅則》規定的目錄條文和歸類總規則、類註、章註、子目註釋、本國子目註釋,以及其他歸類註釋確定,並歸入相應的稅號。

(二)最惠國稅率

1.原產於共同適用最惠國待遇條款的世界貿易組織成員的進口貨物,原產於與中華人民共和國締結或者共同參加含有相互給予最惠國待遇條款的國際條約、協定的國家或者地區的進口貨物,以及原產於中華人民共和國境內的進口貨物,適用最惠國稅率。

2.適用最惠國稅率的國家或者地區包括:

(1)共同適用最惠國待遇條款的世界貿易組織成員,共 162 個,包括:阿爾巴尼亞共和國、阿富汗、阿根廷共和國、阿拉伯埃及共和國、阿拉伯聯合酋長國、阿曼蘇丹國、愛爾蘭、愛沙尼亞共和國、安哥拉共和國、安提瓜和巴布達、奧地利共和國、澳大利亞聯邦、巴巴多斯、巴布亞新幾內亞獨立國、巴基斯坦伊斯蘭共和國、巴拉圭共和國、巴林王國、巴拿馬共和國、巴西聯邦共和國、保加利亞共和國、北馬其頓共和國、貝寧共和國、比利時王國、秘魯共和國、冰島、波蘭共和國、伯利茲、博茨瓦納共和國、布基納法索、布隆迪共和國、大不列顛及北愛爾蘭聯合王國、大韓民國、丹麥王國、德意誌聯邦共和國、多哥共和國、多米尼加共和國、多米尼克國、多民族玻利維亞國、俄羅斯聯邦、厄瓜多爾共和國、法蘭西共和國、菲律賓共和國、斐濟共和國、芬蘭共和國、佛得角共和國、岡比亞共和國、剛果共和國、剛果民主共和國、哥倫比亞共和國、哥斯達黎加共和國、格林納達、格魯吉亞、古巴共和國、圭亞那合作共和國、哈薩克斯坦共和國、海地共和國、荷蘭王國、黑山、洪都拉斯共和國、吉布提共和國、吉爾吉斯共和國、幾內亞比紹共和國、幾內亞共和國、加拿大、加納共和國、加蓬共和國、柬埔寨王國、捷克共和國、津巴布韋共和國、喀麥隆共和國、卡塔爾國、科特迪瓦共和國、科威特國、克羅地亞共和國、肯尼亞共和國、拉脫維亞共和國、萊索托王國、老撾人民民主共和國、利比裏亞共和國、立陶宛共和國、列支敦士登公國、盧森堡大公國、盧旺達共和國、羅馬尼亞、馬達加斯加共和國、馬爾代夫共和國、馬耳他共和國、馬拉維共和國、馬來西亞、馬裏共和國、毛裏求斯共和國、毛裏塔尼亞伊斯蘭共和國、美利堅合眾國、蒙古國、孟加拉人民共和國、緬甸聯邦共和國、摩爾多瓦共和國、摩洛哥王國、墨西哥合眾國、莫桑比克共和國、納米比亞共和國、南非共和國、尼泊爾、尼加拉瓜共和國、尼日爾共和國、尼日利亞聯邦共和國、挪威王國、葡萄牙共和國、日本國、瑞典、瑞士聯邦、薩爾瓦多共和國、薩摩亞獨立國、塞拉利昂共和國、塞內加爾共和國、塞浦路斯共和國、塞舌爾共和國、沙特阿拉伯王國、聖基茨和尼維斯聯邦、聖盧西亞、聖文森特和格林納丁斯、斯裏蘭卡民主社會主義共和國、斯洛伐克共和國、斯洛文尼亞共和國、斯威士蘭王國、蘇裏南共和國、所羅門群島、塔吉克斯坦共和國、泰王國、坦桑尼亞聯合共和國、湯加王國、特立尼達和多巴哥共和國、突尼斯共和國、土耳其共和國、瓦努阿圖共和國、危地馬拉共和國、委內瑞拉玻利瓦爾共和國、文萊達魯薩蘭國、烏幹達共和國、烏克蘭、烏拉圭東岸共和國、希臘共和國、西班牙王國、新加坡共和國、新西蘭、匈牙利、牙買加、亞美尼亞共和國、也門共和國、以色列國、意大利共和國、印度共和國、印度尼西亞共和國、約旦哈希姆王國、越南社會主義共和國、贊比亞共和國、乍得共和國、智利共和國、中非共和國、中國澳門、中國臺灣、中國香港。

(2)與中華人民共和國簽訂含有相互給予最惠國待遇條款的雙邊貿易協定的國家或者地區,共 34 個,包括:阿拉伯敘利亞共和國、阿爾及利亞民主人民共和國、阿塞拜疆共和國、埃塞俄比亞聯邦民主共和國、白俄羅斯共和國、波多黎各自由邦、波斯尼亞和黑塞哥維那、朝鮮民主主義人民共和國、赤道幾內亞共和國、東帝汶民主共和國、厄立特裏亞國、法羅群島、法屬波利尼西亞海外領地、格陵蘭島、基裏巴斯共和國、庫克群島、黎巴嫩共和國、利比亞國、馬約特、密克羅尼西亞聯邦、摩納哥公國、南蘇丹共和國、塞爾維亞共和國、聖多美和普林西比民主共和國、聖馬力諾共和國、聖皮埃爾和密克隆海外領地、蘇丹共和國、索馬裏聯邦共和國、土庫曼斯坦、瓦利斯和富圖納海外領地、烏茲別克斯坦共和國、新喀裏多尼亞海外領地、伊拉克共和國、伊朗伊斯蘭共和國。

(3)中華人民共和國境內。

3.最惠國稅率在進口稅則中的標示方式:

(1)最惠國稅率在最惠國稅率欄標示,欄中的(%)適用於實行從價計征方式征收的進口貨物。實行從量計征、復合計征方式征收的,在最惠國稅率欄對應的腳註標示。

(2)非全稅目信息技術產品的最惠國稅率在最惠國稅率欄列明;其稅號前標註“ex”,表示適用該稅率的進口貨物應在該稅目範圍內,以貨品名稱欄中的具體描述為準。

(三)協定稅率

1.原產於與中華人民共和國締結或者共同參加含有關稅優惠條款的國際條約、協定的國家或者地區且符合國際條約、協定有關規定的進口貨物,適用協定稅率。

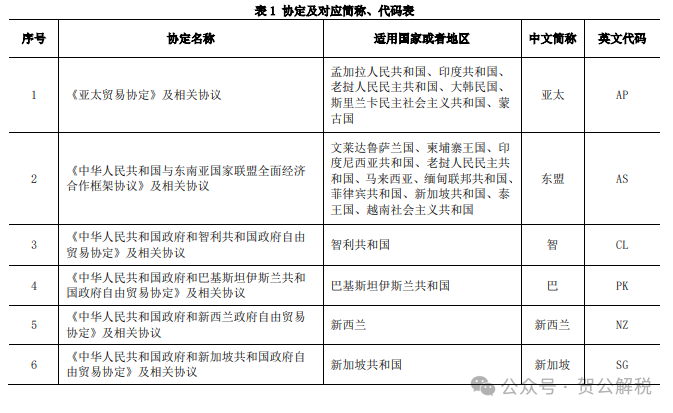

(1)根據《亞太貿易協定》及相關協議,原產於孟加拉人民共和國、印度共和國、老撾人民民主共和國、大韓民國、斯裏蘭卡民主社會主義共和國、蒙古國的部分進口貨物,適用協定稅率。

(2)根據《中華人民共和國與東南亞國家聯盟全面經濟合作框架協議》及相關協議,原產於文萊達魯薩蘭國、柬埔寨王國、印度尼西亞共和國、老撾人民民主共和國、馬來西亞、緬甸聯邦共和國、菲律賓共和國、新加坡共和國、泰王國、越南社會主義共和國的部分進口貨物,適用協定稅率。

(3)根據《中華人民共和國政府和智利共和國政府自由貿易協定》及相關協議,原產於智利共和國的部分進口貨物,適用協定稅率。

(4)根據《中華人民共和國政府和巴基斯坦伊斯蘭共和國政府自由貿易協定》及相關協議,原產於巴基斯坦伊斯蘭共和國的部分進口貨物,適用協定稅率。

(5)根據《中華人民共和國政府和新西蘭政府自由貿易協定》及相關協議,原產於新西蘭的部分進口貨物,適用協定稅率。其中,對原產於新西蘭的羊毛(稅號 51011100、51011900、51012100、51012900、51013000 和 51031010)和毛條(稅號 51051000、51052100 和 51052900),按自由貿易協定規定實施關稅配額管理,並適用相應的協定稅率。

(6)根據《中華人民共和國政府和新加坡共和國政府自由貿易協定》及相關協議,原產於新加坡共和國的部分進口貨物,適用協定稅率。

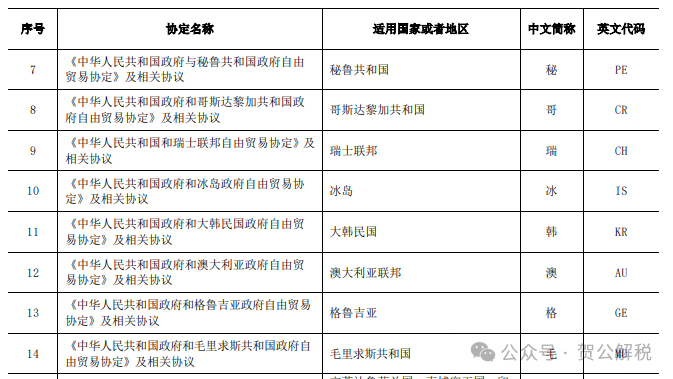

(7)根據《中華人民共和國政府與秘魯共和國政府自由貿易協定》及相關協議,原產於秘魯共和國的部分進口貨物,適用協定稅率。

(8)根據《中華人民共和國政府和哥斯達黎加共和國政府自由貿易協定》及相關協議,原產於哥斯達黎加共和國的部分進口貨物,適用協定稅率。

(9)根據《中華人民共和國和瑞士聯邦自由貿易協定》及相關協議,原產於瑞士聯邦的部分進口貨物,適用協定稅率。

(10)根據《中華人民共和國政府和冰島政府自由貿易協定》及相關協議,原產於冰島的部分進口貨物,適用協定稅率。

(11)根據《中華人民共和國政府和大韓民國政府自由貿易協定》及相關協議,原產於大韓民國的部分進口貨物,適用協定稅率。

(12)根據《中華人民共和國政府和澳大利亞政府自由貿易協定》及相關協議,原產於澳大利亞聯邦的部分進口貨物,適用協定稅率。其中,對原產於澳大利亞聯邦的牛肉(稅號 02011000、02012000、02013000、02021000、02022000 和 02023000,2024 年觸發水平 202240 噸)和奶粉(稅號 04022100 和 04022900,2024 年觸發水平 27148 噸)實施特殊保障措施管理;當上述稅號的牛肉或奶粉進口累計達到當年相應觸發水平,將根據相關規定征收關稅。對原產於澳大利亞聯邦的羊毛(稅號51011100、51011900、51012100、51012900、51013000 和 51031010),按自由貿易協定規定實施關稅配額管理,並適用相應的協定稅率。

(13)根據《中華人民共和國政府和格魯吉亞政府自由貿易協定》及相關協議,原產於格魯吉亞的部分進口貨物,適用協定稅率。

(14)根據《中華人民共和國政府和毛裏求斯共和國政府自由貿易協定》及相關協議,原產於毛裏求斯共和國的部分進口貨物,適用協定稅率。其中,對原產於毛裏求斯共和國的食糖(稅號 17011200、17011300、17011400、17019100、17019910、17019920 和 17019990),按自由貿易協定規定實施關稅配額管理,並適用相應的協定稅率。

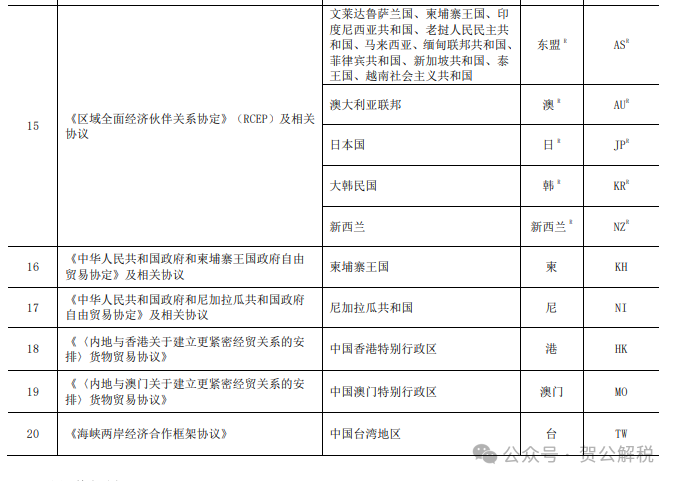

(15)根據《區域全面經濟夥伴關系協定》(RCEP)及相關協議,原產於文萊達魯薩蘭國、柬埔寨王國、印度尼西亞共和國、老撾人民民主共和國、馬來西亞、緬甸聯邦共和國、菲律賓共和國、新加坡共和國、泰王國、越南社會主義共和國等10 個東盟成員國,以及澳大利亞聯邦、日本國、大韓民國、新西蘭的部分進口貨物,適用協定稅率。按照協定“關稅差異”等條款規定,根據進口貨物的 RCEP 原產國來適用我國在 RCEP 項下對其他已生效締約方相應的協定稅率。同時允許進口商申請適用我國在 RCEP 項下對其他已生效締約方的最高協定稅率;或者在進口商能夠提供有關證明的情況下,允許其申請適用我國對與該貨物生產相關的其他已生效締約方的最高協定稅率。

(16)根據《中華人民共和國政府和柬埔寨王國政府自由貿易協定》及相關協議,原產於柬埔寨王國的部分進口貨物,適用協定稅率。

(17)根據《中華人民共和國政府和尼加拉瓜共和國政府自由貿易協定》及相關協議,原產於尼加拉瓜共和國的部分進口貨物,適用協定稅率。其中,對原產於尼加拉瓜共和國的食糖(稅號 17011300、17011400、17019910、17019920 和 17019990),按自由貿易協定規定實施關稅配額管理,並適用相應的協定稅率。

(18)根據《〈內地與香港關於建立更緊密經貿關系的安排〉貨物貿易協議》,原產於中國香港特別行政區的部分進口

貨物,適用零關稅。

(19)根據《〈內地與澳門關於建立更緊密經貿關系的安排〉貨物貿易協議》,原產於中國澳門特別行政區的部分進口

貨物,適用零關稅。

(20)根據《海峽兩岸經濟合作框架協議》,原產於中國臺灣地區的部分進口貨物,參照適用協定稅率。

2.協定稅率在進口稅則中的標示方式:

(1)協定稅率欄中的(%)適用於實行從價計征方式征收的進口貨物。協定稅率欄左側,標示協定稅率。實行從量計征、復合計征方式征收的,以及涉及關稅配額的,在協定稅率欄對應的腳註標示。協定稅率欄右側,標示對應的協定的中文簡稱和英文代碼。

(2)各項協定名稱、適用國家或者地區、對應的中文簡稱和英文代碼,如表 1 所示。

(四)特惠稅率

1.原產於中華人民共和國給予特殊關稅優惠安排的國家或者地區且符合國家原產地管理規定的進口貨物,適用特惠稅率。

(1)根據中華人民共和國給予同中華人民共和國建交的最不發達國家部分產品零關稅待遇承諾、中華人民共和國政府與有關國家政府間換文協議,原產於東帝汶民主共和國、緬甸聯邦共和國的部分進口貨物,適用 95%稅目零關稅特惠稅率。

(2)根據中華人民共和國給予同中華人民共和國建交的最不發達國家部分產品零關稅待遇承諾、中華人民共和國政府與有關國家政府間換文協議,原產於科摩羅聯盟、利比裏亞共和國、南蘇丹共和國、塞拉利昂共和國、塞內加爾共和國、索馬裏聯邦共和國、也門共和國等 7 國的部分進口貨物,適用 97%稅目零關稅特惠稅率。

(3)根據中華人民共和國給予同中華人民共和國建交的最不發達國家部分產品零關稅待遇承諾、中華人民共和國政府與有關國家政府間換文協議,原產於阿富汗、埃塞俄比亞聯邦民主共和國、安哥拉共和國、貝寧共和國、布基納法索、布隆迪共和國、多哥共和國、厄立特裏亞國、岡比亞共和國、剛果民主共和國、基裏巴斯共和國、吉布提共和國、幾內亞比紹共和國、幾內亞共和國、柬埔寨王國、萊索托王國、老撾人民民主共和國、盧旺達共和國、馬達加斯加共和國、馬拉維共和國、馬裏共和國、毛裏塔尼亞伊斯蘭共和國、孟加拉人民共和國、莫桑比克共和國、尼泊爾、尼日爾共和國、聖多美和普林西比民主共和國、蘇丹共和國、所羅門群島、坦桑尼亞聯合共和國、烏幹達共和國、贊比亞共和國、乍得共和國、中非共和國等34 國的部分進口貨物,適用 98%稅目零關稅特惠稅率。

(4)根據《亞太貿易協定》及相關協議,原產於孟加拉人民共和國、老撾人民民主共和國的部分進口貨物,適用特惠稅率。

(5)根據中華人民共和國政府與有關東盟成員國政府間換文協議,原產於柬埔寨王國、老撾人民民主共和國、緬甸聯邦共和國的部分進口貨物,適用特惠稅率。

2.特惠稅率在進口稅則中的標示方式:

(1)特惠稅率欄中的(%)適用於實行從價計征方式征收的進口貨物。

(2)特惠稅率欄左側,標示特惠稅率。

(3)特惠稅率欄右側,原產於上述 1(1)中東帝汶民主共和國、緬甸聯邦共和國的適用 95%稅目零關稅特惠稅率的部分進口貨物,標示為“受惠國 LD”;原產於上述 1(2)中科摩羅聯盟等 7 國的適用 97%稅目零關稅特惠稅率的部分進口貨物,標示為“受惠國 LD”或“受惠國 1LD1”;原產於上述 1(3)中阿富汗等 34 國的適用 98%稅目零關稅特惠稅率的部分進口貨物,標示為“受惠國 LD”或“受惠國 1LD1”或“受惠國 2LD2”。標示“受惠國 LD”的稅目約占稅目總數的 95%,標示“受惠國 1LD1”的稅目約占稅目總數的 2%,標示“受惠國 2LD2”的稅目約占稅目總數的 1%。特惠稅率欄右側,原產於上述 1(4)中孟加拉人民共和國、老撾人民民主共和國的部分進口貨物,標示為“亞太 AP”;原產於上述 1(5)中柬埔寨王國、老撾人民民主共和國、緬甸聯邦共和國的部分進口貨物,分別標示為“柬 KH”、“老 LA”、“緬 MM”。

(五)普通稅率

1.原產於除適用最惠國稅率、協定稅率、特惠稅率國家或者地區以外的國家或者地區的進口貨物,以及原產地不明的進口貨物,適用普通稅率。

2.普通稅率在進口稅則中的標示方式:

普通稅率在普通稅率欄標示,欄中的(%)適用於實行從價計征方式征收的進口貨物。實行從量計征、復合計征方式征收的,在普通稅率欄對應的腳註標示。

(六)關稅配額稅率

實行關稅配額管理的進口貨物,關稅配額內的適用關稅配額稅率。

1.根據《中華人民共和國加入世界貿易組織議定書》及相關規定,對下列貨物實施關稅配額管理。

(1)小麥(包括其粉、粒)。承諾的年度關稅配額數量為 963.6 萬噸,包括稅號:10011100、10011900、10019100、10019900、11010000、11031100、11032010。

(2)玉米(包括其粉、粒)。承諾的年度關稅配額數量為 720 萬噸,包括稅號:10051000、10059000、11022000、11031300、11042300。

(3)大米(包括其粉、粒)。其中,長粒大米(包括其粉、粒)承諾的年度關稅配額數量為 266 萬噸,包括稅號:10061021、10061081、10062020、10063020、10064020、11029021、11031931;中短粒大米(包括其粉、粒)承諾的年度關稅配額數量為 266 萬噸,包括稅號:10061029、10061089、10062080、10063080、10064080、11029029、11031939。

(4)食糖。承諾的年度關稅配額數量為 194.5 萬噸,包括稅號:17011200、17011300、17011400、17019100、17019910、17019920、17019990。

(5)羊毛。承諾的年度關稅配額數量為 28.7 萬噸,包括稅號:51011100、51011900、51012100、51012900、51013000、51031010。

(6)毛條。承諾的年度關稅配額數量為 8 萬噸,包括稅號:51051000、51052100、51052900。

(7)棉花。承諾的年度關稅配額數量為 89.4 萬噸,包括稅號:52010000、52030000。

(8)化肥。其中,尿素承諾的年度關稅配額數量為 330 萬噸,稅號:31021000;三元復合肥承諾的年度關稅配額數量為 345 萬噸,稅號:31052000;磷酸氫二銨承諾的年度關稅配額數量為 690 萬噸,稅號:31053000。

2.關稅配額稅率在進口稅則中的標示方式:

關稅配額稅率在最惠國稅率欄對應的腳註標示,最惠國稅率欄中的(%)也適用於關稅配額稅率(如“關稅配額稅率:1”表示該稅目對應的關稅配額稅率為 1%)。

(七)進口暫定稅率

1.適用最惠國稅率、協定稅率、特惠稅率、關稅配額稅率的進口貨物在一定期限內可以實行暫定稅率。適用普通稅率的進口貨物,不適用暫定稅率。

2.暫定稅率在進口稅則中的標示方式:

(1)最惠國暫定稅率在最惠國稅率欄以前置“△”標示(如“△8”表示該稅目暫定稅率為 8%)。實行從量計征、復合計征方式征收的,或暫定稅率適用期限有特別規定的,在最惠國稅率欄對應的腳註標示。

(2)關稅配額暫定稅率在最惠國稅率欄對應的腳註標示。

(3)稅號前標註“ex”,表示適用該稅率的進口貨物應在該稅目範圍內,以貨品名稱欄中的具體描述為準。

(八)稅率的適用順序

適用最惠國稅率的進口貨物有暫定稅率的,適用暫定稅率。

適用協定稅率的進口貨物有暫定稅率的,從低適用稅率;其最惠國稅率低於協定稅率且無暫定稅率的,適用最惠國稅率。

適用特惠稅率的進口貨物有暫定稅率的,從低適用稅率。

實行關稅配額管理的進口貨物,關稅配額內的適用關稅配額稅率,有暫定稅率的適用暫定稅率;關稅配額外的,其稅率的適用按照《中華人民共和國關稅法》第十二條、第十三條的規定執行。

(九)實施時間

自 2024 年 12 月 1 日起實施。

二、出口稅則

出口稅則包括稅目稅率表與歸類總規則、類註、章註、子目註釋、本國子目註釋。稅目稅率表設置序號、稅則號列、貨品名稱、出口稅率等欄目。歸類總規則、類註、章註、子目註釋、本國子目註釋與進口稅則相同,不單獨列明。出口貨物的商品歸類,按照進口稅則的相關規定執行。

(一)關稅稅目

關稅稅目與進口稅則關稅稅目相同。稅目稅率表中僅標示征收出口稅率或實行暫定稅率的稅目。

(二)出口稅率

1.出口關稅設置出口稅率。

2.出口稅率在出口稅則中的標示方式:

出口稅率在出口稅率欄標示,欄中的(%)適用於實行從價計征方式征收的出口貨物。

(三)出口暫定稅率

1.適用出口稅率的出口貨物在一定期限內可以實行暫定稅率。

2.暫定稅率在出口稅則中的標示方式:

(1)暫定稅率在出口稅率欄以前置“△”標示(如“△8”表示該稅目出口暫定稅率為 8%)。

(2)稅號前標註“ex”,表示適用該稅率的出口貨物應在該稅目範圍內,以貨品名稱欄中的具體描述為準。

(四)稅率的適用順序

適用出口稅率的出口貨物有暫定稅率的,適用暫定稅率。

(五)實施時間

自 2024 年 12 月 1 日起實施。

三、其他規則與說明

(一)計稅價格

進口貨物的計稅價格以成交價格以及該貨物運抵中華人民共和國境內輸入地點起卸前的運輸及其相關費用、保險費為基礎確定。

出口貨物的計稅價格以該貨物的成交價格以及該貨物運至中華人民共和國境內輸出地點裝載前的運輸及其相關費用、保險費為基礎確定。

(二)計稅方式

關稅實行從價計征、從量計征、復合計征的方式征收。

實行從價計征的,應納稅額按照計稅價格乘以比例稅率計算。

實行從量計征的,應納稅額按照貨物數量乘以定額稅率計算。

實行復合計征的,應納稅額按照計稅價格乘以比例稅率與貨物數量乘以定額稅率之和計算。

(三)原產地

關稅稅率的適用應當符合相應的原產地規則。

完全在一個國家或者地區獲得的貨物,以該國家或者地區為原產地;兩個以上國家或者地區參與生產的貨物,以最後完成實質性改變的國家或者地區為原產地。國務院根據中華人民共和國締結或者共同參加的國際條約、協定對原產地的確定另有規定的,依照其規定。

進口貨物原產地的具體確定,依照《中華人民共和國關稅法》和國務院及其有關部門的規定執行。

(四)其他關稅措施

1.反傾銷稅、反補貼稅、保障措施關稅

依法對進口貨物征收反傾銷稅、反補貼稅、保障措施關稅的,其稅率的適用按照有關反傾銷、反補貼和保障措施的法律、行政法規的規定執行。征收反傾銷稅、反補貼稅、保障措施關稅、臨時反傾銷稅、臨時反補貼稅、臨時保障措施關稅,由國務院關稅稅則委員會決定。

2.按對等原則采取的關稅措施

任何國家或者地區不履行與中華人民共和國締結或者共同參加的國際條約、協定中的最惠國待遇條款或者關稅優惠條款,國務院關稅稅則委員會可以提出按照對等原則采取相應措施的建議,報國務院批準後執行。

3.報復性關稅

任何國家或者地區違反與中華人民共和國締結或者共同參加的國際條約、協定,對中華人民共和國在貿易方面采取禁止、限製、加征關稅或者其他影響正常貿易的措施的,對原產於該國家或者地區的進口貨物可以采取征收報復性關稅等措施。征收報復性關稅的貨物範圍、適用國別或者地區、稅率、期限和征收辦法,由國務院關稅稅則委員會提出建議,報國務院批準後執行。

4.稅率適用順序

涉及反傾銷稅、反補貼稅、保障措施關稅、按對等原則采取的關稅措施、報復性關稅的進口貨物,納稅人未提供證明材料,或者提供了證明材料但經海關審核仍無法排除該貨物原產於被采取規定措施的國家或者地區的,對該貨物適用下列兩項稅率中較高者:

(1)因采取規定措施對相關貨物所實施的最高稅率與按照《中華人民共和國關稅法》第十二條、第十三條、第十四條規定適用的稅率相加後的稅率;

(2)普通稅率。

(五)稅收優惠和特殊情形關稅征收

按照《中華人民共和國關稅法》第三十二條至第四十條執行。

(六)其他

《中華人民共和國海南自由貿易港法》對海南自由貿易港的關稅事宜另有規定的,依照其規定。

四、稅則有關說明

在下一版本稅則發布之前,本版稅則如有調整,按國務院關稅稅則委員會根據《中華人民共和國關稅法》等法律、行政法規作出的規定執行。

後面略。

全文下載鏈接:

https://gss.mof.gov.cn/gzdt/zhengcefabu/202404/P020240426614404713163.pdf

請先 登錄後發表評論 ~