【國際收支統計間接申報】直接投資申報案例

直接投資指一經濟體居民投資者通過投資對另一經濟體的居民企業實施管理上的控制或重要影響,包括一個經濟體的居民從另一個經濟體的居民實體中獲得大於等於10%的普通股權或表決權(包括投資基金份額和其他權益,以下統稱為股權)以及在此基礎上發生的債權債務關係,也包括逆向投資和聯屬企業間的投資。

直接投資者(即母公司)指能夠對另一經濟內的另一個居民實體施加控制或重大影響的一個實體或一組關聯實體。

A.直接投資企業指受到直接投資者控制或重大影響的實體,具體形式包括子公司(持股比例≥50%)、聯營實體(10%≤持股比例<50%)、分支機構。增減資期初期末任一時點存在直接投資關係,即大於等於10%,則該筆交易申報為直接投資。

B.逆向投資指直接投資者接受直接投資企業的投資,但總持股比例<10%,不計入證券投資和其他投資,申報在“621015直接投資-我國對境外直接投資投資資本金-接受境外子公司的股權投資(逆向股權投資)/境外子公司撤回對境內母公司的股權投資(逆向股權投資的撤回)”或者“622015直接投資-外國來華直接投資-投資資本金-對境外母公司的股權投資的撤回(逆向股權投資的撤回)/外商投資企業對境外母公司的股權投資(逆向股權投資)”項下。

C.聯屬企業是指直接或間接受到同一直接投資者的控制或影響的企業,但其中任何一個聯屬企業都不控制或影響另一聯屬企業(即相互之間持有股權<10%),不計入證券投資和其他投資,申報在“62301-直接投資-聯屬企業之間的投資-投資資本金”相應項下。

D.合夥制、國際組織份額等投資申報在“82199其他投資-其他的其他投資資產/負債”相應項下。

(1)境內某進出口有限公司向其在X國新成立的子公司匯出驗資款,應如何申報?

分析與結論:

境內企業匯給境外新設子公司的驗資款,屬於投資資本金,應申報在“621011-新設境外子公司資本金匯出”項下。

(2)境內A公司決定關閉境外子公司B,並將B公司的境外廠房賣給當地公司C,價款以分期付款方式收回。A收到C匯入款項應如何申報?

分析與結論:

B公司廠房的出售款項性質為A公司境外直接投資的撤回,應申報在“621011-因境外子公司清算、終止等撤資”項下,交易附言可寫為:終止投資境外子公司資本撤回。

(3)境外非居民個人A在境內投資設立企業B,企業B收到非居民A的直接投資款應如何申報?後來B企業經營困難,A又向B企業匯入相關款項,應如何申報?

分析與結論:

B企業收到非居民個人A直接投資款時應申報在“622011直接投資-外國來華直接投資-投資資本金-新設外商投資企業資本金匯入”項下;後期A再次向B企業匯款,應根據不同情況進行分析:如款項算作外商投資企業增資,則申報在“622013直接投資-外國來華直接投資-投資資本金-外商投資企業增資”項下;如款項需要企業償還,則視為境外投資者與境內投資企業之間的借貸往來,

應申報在“622021直接投資-外國來華直接投資-借貸及其他往來-接受境外母公司的貸款及其他往來”項下;如款項無需償還,且不作為外商投資增資,則申報在“421990二次收入(經常轉移)-捐贈和無償援助-其他捐贈及無償援助(與固定資產無關)”項下。

(4)境內A公司持有境外B公司5%的股權。經與境外B公司其他股東協商,境內A公司對境外B公司增加註冊資本金100萬美元。境內A公司增資後,對境外B公司擁有的股權由5%變更為11%,則該筆款項應如何申報?如果增資後股權比例仍小於10%,應如何申報?

分析與結論:

①增資後,境內A公司持有境外B公司的股權達超過10%,實現了對境外B公司管理上的重要影響,則註冊資本金額度的增資款,應申報在“621013直接投資-我國對境外直接投資-投資資本金-對境外子公司增資”項下,交易附言可寫為:註冊資本金增資(11%)。

②增資後,境內A公司持有境外B公司的股權比例仍小於10%,則區分以下情況進行申報:

A.境內A公司不間接持有境外B公司的股權:

a.如果境外B公司持有境內A公司的股權小於10%:

(a)若境內A公司和境外B公司直接或間接受同一直接投資者控制,增加註冊資本金,應申報在“623011直接投資-聯屬企業之間的投資-投資資本金對境外聯屬企業的股權投資”項下;

(b)若境內A公司和境外B公司不直接或間接受同一直接投資者控制,增加註冊資本金,應申報在“721010投資境外機構境外發行的股票或股權”項下。

b.如果境外B公司持有境內A的股權大於或等於10%,增加註冊資本金,應申報在“622015直接投資-外國來華直接投資-投資資本金-外商投資企業對境外母公司的股權投資(逆向股權投資)”項下。

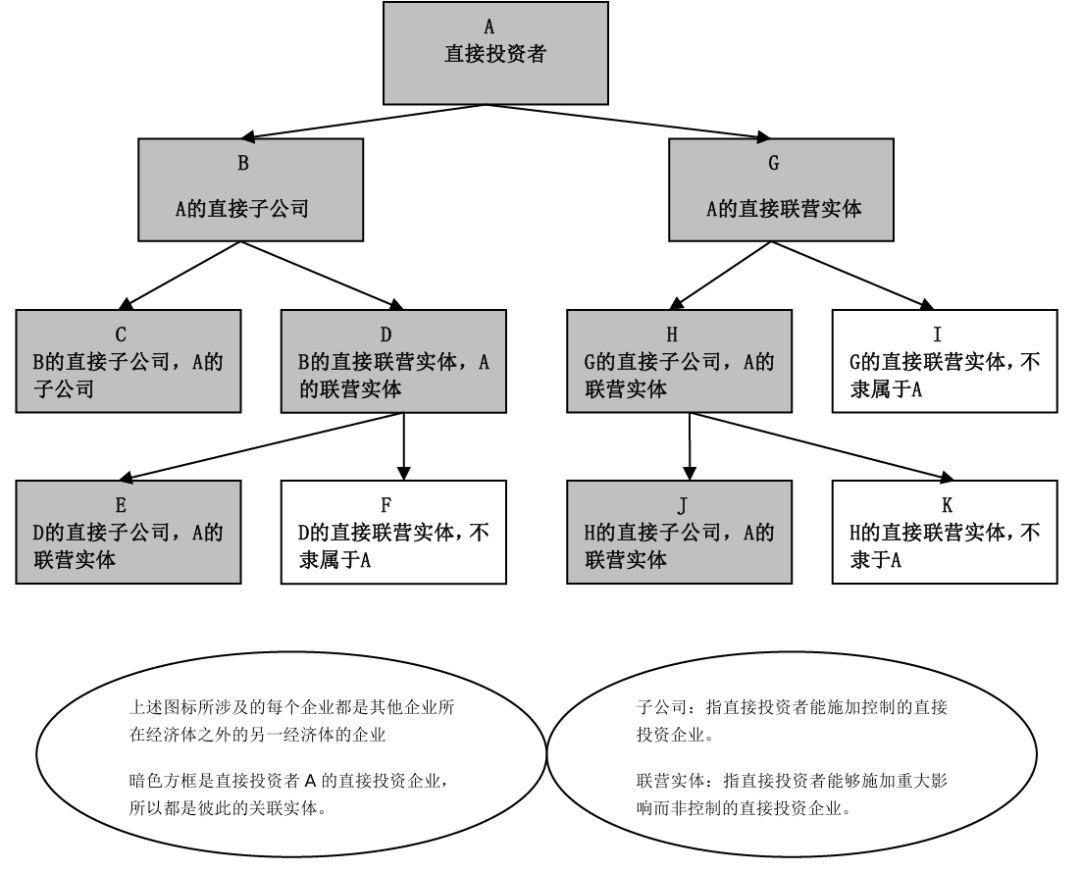

B.境內A公司間接持有境外B公司的股權,應按照《間接的直接投資關係確定原則》(見圖)確定二者的投資關係。若確定境內A公司與境外B公司具有間接的直接投資關係,則無論境內A公司再增資多少,都應申報在“621013直接投資-我國對境外直接投資-投資資本金-對境外子公司增資”項下;若確定境內A公司與境外B公司不具有間接的直接投資關係,應根據本案例A原則申報。

(5)外國來華直接投資籌備資金涉外收付應如何申報?

分析與結論:

外國來華直接投資,由非居民開立的籌備資金帳戶為非居民帳戶,根據非居民帳戶資金收付申報原則,即境外帳戶與籌備資金帳戶之間的涉外收付款,申報在“822030其他投資-負債-貨幣和存款-境外存入款項/調出”項下,交易附言可寫為:非居民從境外收/付款。籌備資金帳戶與境內居民帳戶之間資金收付,根據基礎交易性質,由境內居民進行間接申報。

(6)境內A公司從X國引進戰略投資者,境外公司B投資100萬美元,境內A公司變更為中外合資企業。其中70萬美元匯到境內A公司境內股東C的資產變現帳戶,30萬美元匯入境內A公司的資本金帳戶,應如何申報?

分析與結論:

境外直接投資者對我國境內直接投資企業進行投資而匯入的投資資本金,應按投資後持股比例區別申報:

①若投資後,境外B公司對境內A公司的持股比例大於等於10%,境內股東C資產變現帳戶收到的境外匯入資金,應申報在“622014直接投資-外國來華直接投資-投資資本金-轉讓境內企業股權”項下;境內A公司資本金帳戶收到的境外匯入資金,應申報在“622013直接投資-外國來華直接投資-投資資本金-外商投資企業增資”項下。

②若投資後,境外B公司對境內A公司的持股比例小於10%,則境內收到的款項,都應申報在“721040證券投資及金融衍生工具-股本-非居民買入境內股票或股權”項下。

來源:外匯局

Udf space

www.udfspace.com

請先 登錄後發表評論 ~