生物医药领域对外投资合作指南——巴西市场综述

巴西外商直接投资(FDI)概况

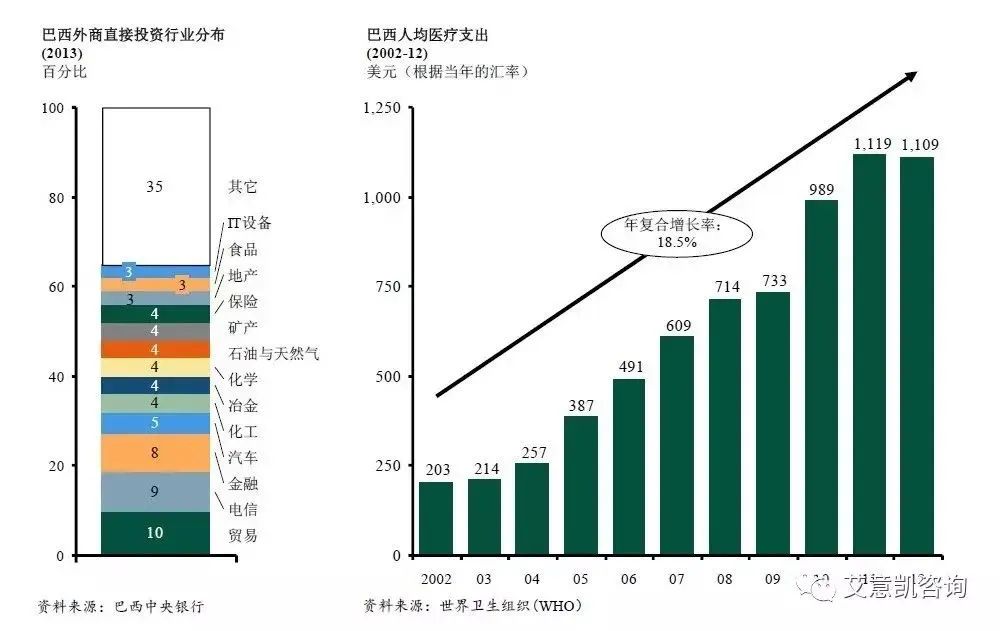

巴西是全球最能吸引境外投资(FDI)的国家之一,也是拉美地区获得境外投资金额第一的国家。从2004年至2014年,巴西FDI的年增长率为20%。跨国公司在巴西的利润总额也从2002年的204亿美元,增长至2011年的1131亿美元。

巴西吸引境外投资者的原因很多,其中包括巴西国内巨大的内市场需求。2013年,巴西人口达到2亿,巴西已经成为全球最大的消费市场之一。巴西的健康美容业市场全球排名第三,个人电脑市场也是全球第三,手机、汽车和电视市场全球排名第四,医学仪器市场全球排名第五。

巴西的投资环境非常开放,境外资本可以自由流入巴西境内,并且根据巴西宪法,与境内资本待遇相同,只有个别行业例外。2015年1月,巴西政府颁布了一项旨在监管医疗产业资本投资的法律,允许境外资本进入巴西医疗产业。这个法律消除了投资者进入巴西市场的一些障碍,有效地吸引了境外投资者对巴西医疗市场的投资热情。

医药市场

医疗产业占巴西国民生产总值的9%,其医疗支出占GDP的百分比远高于墨西哥、智利等其他拉丁美洲国家。不过,相较于加拿大等发达国家稍低。

巴西居民均享有医保,暨由政府提供SUS(SistemaÚnicodeSaúde)。但是越来越多的人开始使用商业医保,尤其在经济比较发达的巴西东南部地区。目前,大约有4500万到5000万巴西人使用商业医保。住院的药物基本都被医保覆盖,而对门诊药物,政府医保和商业医保的覆盖均不广泛。巴西医疗管理的方式和美国差不多:医生不用在医院坐诊,患者最开始的时候在门诊办公室见他们的医生,之后由主治医师给患者开药方。

从以下主要宏观趋势预计巴西医疗支出未来会有所增长:

-

递增的人口基数

-

增长的中产阶级

-

医疗服务更容易被大众获得

-

私人医疗服务占比的提升

-

医疗领域的市场整合

这些驱动因素加上巨大的人口基数和保险公司的参与,提升了巴西医药产业的整体环境,将使之成为一个生物制剂、抗癌药和其他药物的强劲市场。

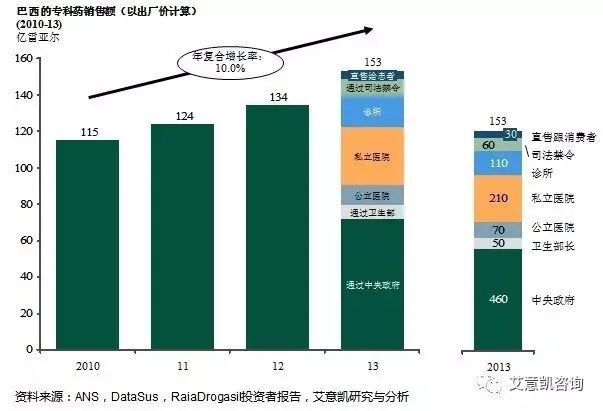

巴西医药市场销售额在2013年达到306亿美元,其过去三年的年均增长率约为10%。巴西的医药市场可以分为两部分:专科药物(医疗院所)和基本医疗药物(零售)。专科药物市场占整个医药市场的30%,这个市场的大部分订单是来自于卫生部和私立医院。大部分生物制剂属于专科药物,这些药物通过特殊分销商销售,或者直接发货至医院。巴西用于基本医疗药物可以分为五类:品牌药、品牌生物类似药、生物类似药、非处方药和仿制药。

市场结构

医药贸易方面,巴西主要依靠进口,呈现为常年贸易逆差。此外,本地生产的大部分是授权仿制药。根据2013年的数据,巴西市场上90.4%的仿制药为本土生产,剩下的9.6%中大部分来自于印度。因为巴西国内的制药公司在仿制药市场中占有很高的份额,所以本土公司相对于跨国制药公司而言,也具有很强的竞争力。巴西主要的仿制药公司包括:EMS Sigma Farma, Medley, Eurofarma, Neo Quimica, Uniao Quimica, Cristalia和Hyper-marcas。在巴西的跨国制药公司都有很强的新药研发能力,这些公司包括在2010年收购Medley的赛诺菲、诺华、罗氏、默沙东、辉瑞、拜耳、阿斯利康、葛兰素史克、雅培、礼来、百时美施贵宝和百特公司。

注册

根据巴西136/2003法规,药品注册由巴西国家卫生监督局(ANVISA,Agência Nacionalde Vigilância Sanitária)监管。即使对于巴西国内的药厂来说,药品注册过程也非常复杂耗时,一般药品审查时间会长达两年。为了使公众能尽快使用药物,ANIVSA提高了一些药品的审批注册优先级。

除了ANVISA之外,巴西对医药产业还有三个相关的监管机构:第一家机构CMED,这家机构负责制定药价。第二家机构是ANS,是商业医保监管机构。由于抗癌药物的发展很快,ANS在药物方面扮演的角色越来越重要。第三家机构是INPI,监管专利和知识产权。进入巴西市场的公司必须与这四家机构打交道。

分销

2010年,巴西大约63%的药品销售通过零售渠道完成。排名前五的药物零售连锁店占据了医药市场大约50%的市场份额。这些顶级零售连锁的销售业绩以每年25%的速度增长,比独立的零售药店的业绩更好。最大的连锁药店Br Farma在2007-2010年间实现了翻倍增长,达到了700余家。除此之外,药品零售的地区集中度很高。

药品通常是由药品批发商分销至药品零售商,也有可能由制药公司直接运送至药品零售商。大型的零售药店通常直接从制药公司购买药物。巴西一共有三个大型的药品批发商,它们占据了大约40%的市场份额,此外还有7家区域性的分销商。药店通过患者在药店取药和邮递的方式将药品给到患者。

医保公司与定价

巴西的医疗费用由政府的医保项目以及私立保险公司共同承担。政府公立医保项目叫做SUS(Sistema Únicode Saúde),覆盖了将近50%的医疗支出以及80%的人口。私人保险主要是支付医院和医生的费用,并不覆盖药品的费用。自2009年开始,80%的药品费用由患者自己支付,15%由政府医保项目支付,5%由商业医保项目支付。无论是政府医保SUS还是商业医保,通常情况下都不支付专利药物。

医疗服务

巴西医疗支出的大部分都来自于医疗服务,主要包括医院、医生和诊所的服务。医院服务在整个医疗服务中占的比重最大,但是还有其他一些类型的长期、短期的护理服务,这些服务提供了不同程度的服务内容。巴西一共有约14万名医生。医生是决定患者应该服用哪种处方药的主要决策者。

研发

由于巴西鼓励仿制药治疗,大部分的研发费用都投入到研制更多的仿制药产品中来。在1999-2014年期间,仿制药一共吸引了15亿美元的投资。由于专注于这些开发,巴西的制药公司在处方和剂型工艺方面的技术很成熟。创新药物研究在巴西并不普遍。几乎没有公司在做创新药开发,而是在寻找相似的化合物。这个活跃的市场一直在进行药物开发,但是很少有创新药上市。

法律环境

依现行《巴西联邦宪法》的有关规定,巴西内资公司与外资公司所享受的待遇基本没有差别。但是外国资本被禁止或限制进入若干领域。以医疗卫生领域为例,巴西近期对第8.080/1990号法案进行了修订,允许外资从事医疗卫生(主要为医院及医疗诊所)领域内的相关业务活动。同时,第8.080/1990号法案第53-A条规定,诸如临床分析实验室、人类遗传、医药及保健品生产及供应等在内的生物制药活动被视为是对医疗卫生体育的支持,外国投资者可自由地投资从事该领域内的经营活动。

生物制药产品经巴西国家卫生监督局(ANVISA)批准后方可上市。在未在巴西设立商业存在的情况下,一家公司不能直接从原产国分销产品到巴西境内。公司必须在巴西设立营业部和仓库或者通过巴西当地的经销商方可经销产品。

在巴西进行任何并购之前必须要非常谨慎地分析负债继承所带来的风险——尤其是劳动及税收领域。如果外国投资者希望收购某巴西公司或与某巴西合伙方一起设立合资公司(或与之进行合并),必须谨记对目标公司和/或有关巴西合作方开展全面的法律、财务及商业的尽职调查。通过尽职调查,可以核实公司的真实状况,据此可以评估拟议操作模式的风险程度。在巴西,双方通常在完成尽职调查后就对合作方的股份/股权和/或资产价格进行谈判协商。

本文选自《长风破浪,直济沧海——生物医药领域对外投资合作指南》,由上海市商务委员会委托L.E.K.(艾意凯)咨询编制完成,国内首部关于生物医药、医疗技术及医疗保健领域对外投资合作的指引。如欲阅览全文,请点击阅读原文或使用以下链接访问艾意凯咨询官网下载:http://www.lek.com/cn/from-china-to-the-world

关于我们

药械出海百晓生

服务内容:海外会展服务、海外组团拜访,海外商务咨询、推广服务,海外业务开拓等一站式服务。

请先 登录后发表评论 ~