中國鋰電企業為何集體“紮堆”馬來西亞?

近兩年來,鋰電行業“內卷”加劇,價格屢創新低。動作靈活的鋰電企業,陸續到海外開辟“第二戰場”,馬來西亞成為了首選目的地。

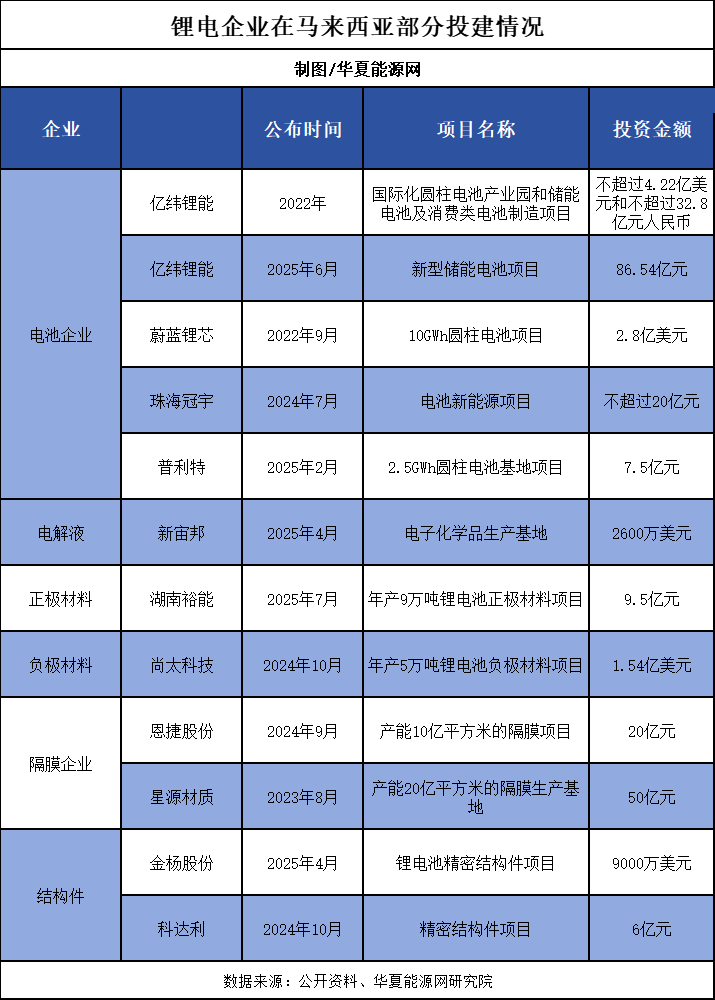

華夏能源網&華夏儲能(公眾號hxcn3060)不完全統計,10幾家知名鋰電企業計劃或已經在馬來西亞投建工廠,包括億緯鋰能(SZ:300014)、蔚藍鋰芯(SZ:002245)、珠海冠宇(SH:688772)、湖南裕能(SZ:301358)、尚太科技(SZ:001301)、星源材質(SZ:300568)、恩捷股份(SZ:002812)等,總投資額超過260億元。

這些企業不僅覆蓋正極、負極、隔膜、電解液四大主材,還包括精密結構件、設備等環節,甚至電芯、電池、電動汽車等企業也將馬來西亞視為“出海第壹站”。

對中國鋰電企業,馬來西亞為何有如此吸引力?中國鋰電企業集體紮堆馬來西亞,對鋰電市場格局又有哪些影響?

260億鋰電投資湧入

中國鋰電企業在馬來西亞構築了完整產業鏈。

馬來西亞地處東南亞核心區域,由馬來半島南部(西馬)和加裏曼丹島北部(東馬)兩部分組成,中間被南海分隔,兩地最近距離約600海裏。國土面積約33萬平方公裏,比我國的雲南省略小。從廣州飛往馬來西亞首都吉隆坡,大概需要四個小時多點。

如今,馬來西亞已雲集了壹眾中國鋰電企業,很多電池公司的“首個海外工廠”選址在這裏。

今年2月,億緯鋰能馬來西亞工廠首顆電池下線,該工廠是億緯鋰能海外首個實現量產交付的工廠。該項目自2023年8月啟動建設,主要生產電動工具、電動兩輪車用圓柱電池,目前年產能已達到6.8億只。今年6月,億緯鋰能又擬斥資86.54億元,在馬來西亞吉打州投資建設新型儲能電池項目,建設期不超過2.5年。

今年4月,蔚藍鋰芯的子公司天鵬電源在馬來西亞投產,成為其首個海外投產的工廠。該工廠自2022年開始規劃,彼時蔚藍鋰芯宣布將在馬來西亞建設10GWh圓柱電池項目,總投資2.8億美元(約20.33億元人民幣)。

除了電池和電芯企業,上遊材料商也紛紛趕赴馬來西亞,準備開啟壹場盛宴。

今年4月,電解液龍頭新宙邦(SZ:300037)決定投建鋰電池電解液等電子化學品生產基地,總投資不超過2600萬美元(約1.87億元人民幣)。

今年7月,正極材料企業湖南裕能也披露了馬來西亞投資建廠計劃,擬建設年產9萬噸鋰電池正極材料項目,投資額約9.5億元。

在負極材料環節,尚太科技計劃在馬來西亞建設年產5萬噸鋰電池負極材料項目,投資約1.54億美元(約10.9億元人民幣)。尚太科技強調,這是重點推進的項目,有望在2026年上半年投產。

國內兩大鋰電池隔膜龍頭相繼“落子”,令馬來西亞鋰電產業圈更加熱鬧起來。

星源材質在2023年8月宣布投資50億元,在馬來西亞建設年產能20億平方米的隔膜生產基地,今年6月壹期項目建成;2024年9月,恩捷股份也披露了,將在馬來西亞規劃年產能10億平方米的隔膜項目,投資額約20億元。

此外,馬來西亞甚至吸引了生產構件的中國企業來投資。2024年10月,科達利(SZ:002850)公告稱,擬在馬來西亞投建精密結構件項目;今年4月,金楊股份(SZ:301210)也表示,將在馬來西亞投建精密結構件項目,投資額9000萬美元(約6.46億元人民幣)。

值得壹提的是,在鋰電池應用的下遊,零跑汽車(HK:9863)與Stellantis集團在4月啟動了馬來西亞本地化組裝項目,雙方計劃在2025年底啟動首款零跑車型C10的本土生產。

從原材料到電池,再到車輛終端應用,中國鋰電企業在馬來西亞構築了壹條完整的產業鏈。

鋰電企業為何青睞大馬?

華夏能源網分析認為,國內鋰電企業選擇馬來西亞,至少有五點原因。

壹是馬來西亞擁有成本優勢,較低的人力成本和能源價格,形成了成本窪地。

在土地、電價、人工等方面,馬來西亞均低於中國。疊加當地政府給予新能源項目所得稅減免、設備進口關稅等優惠,綜合成本可下降15%-25%。這為鋰電產業出海提供了極佳的營商環境。

二是市場優勢。 馬來西亞政府正在積極推動能源轉型,明確提出加大推廣可再生能源,到2030年電動車滲透率達15%,2040年達38%,並配套1萬個公共充電樁計劃,為鋰電池需求提供了確定性增量。

三是地理優勢。 馬來西亞地處亞太樞紐的核心位置,為鋰電產品輻射東南亞乃至全球市場提供了便利。

從地理位置來看,馬來西亞位於東南亞心臟地帶,擁馬六甲海峽,輻射東盟6.8億人口的統壹市場,擁有良好的港口和航運網絡,交通網絡便捷,物流體系完善,使得產品能夠快速、高效地進入全球市場。對於鋰電企業來說,在此布局,無疑是站上了打通東南亞乃至國際市場的“墊腳石”。

四是,馬來西亞擁有相對健全的制造業基礎和供應鏈體系。 尤其在電子產業方面,馬來西亞積累了豐富經驗。這與鋰電產業所需的精密制造環境高度匹配,使企業能夠更快速地實現產能部署。

五是,布局馬來西亞可以降低國際貿易摩擦風險。

今年2月,特朗普擔任美國總統後,對中國的關稅貿易戰加劇。2025年上半年,中國鋰電行業迎來了“史上最高關稅”,美國進口關稅從10.9%壹度加到173%,兩個半月翻了16倍(見華夏能源網此前報道:《美國關稅兩個半月翻16倍,中國儲能還有沒有“活口”?》)。盡管中美談判後關稅有所回落,但仍是懸在鋰電企業頭上的“達摩克利斯之劍”。

在馬來西亞建廠,可以有效規避高關稅問題。目前,馬來西亞已與美國達成協議,雙方“對等關稅”將從25%下調到19%;馬來西亞既加入了“印太經濟框架”,又是與中國共建“壹帶壹路”的典範;馬來西亞外交在中美之間保持平衡,外資審查寬松,國際貿易摩擦風險較低。

東南亞集群效應正在顯現

中國鋰電企業紮堆馬來西亞,正深刻重塑著當地的鋰電產業生態。隨著越來越多的中國電池廠商“落子”馬來西亞,上下遊產業鏈企業也隨之而來,形成了良好的配套產業鏈協同效應。電池/電芯廠的集中駐紮直接推動了對鋰電材料的需求提升,這進壹步吸引了更多材料供應企業入駐,形成良性循環。

值得註意的是,以馬來西亞為代表,中國鋰電企業在整個東南亞正在形成強大的集群效應,大幅降低了產業鏈上下遊的運營成本和供應鏈風險,成為繼中國大陸之後又壹片“鋰電王國”。

華夏能源網註意到,在全球電池制造商Top10中,已有多家企業在東南亞“落子”:

今年6月底,寧德時代(SZ:300750)在印尼的合資電池工廠項目正式開工,總投資高達59億美元(約422.5億元人民幣),涵蓋紅土鎳礦開采、火法冶煉、濕法冶煉、電池材料、電池回收和電池制造等全產業鏈。該項目建成後,可為30萬輛電動汽車提供電池。

國軒高科(SZ:002074)在東南亞規劃了20GWh產能。2023年12月,國軒高科泰國工廠首款電池產品正式下線,成為首家在泰國實現電池包本土生產的企業。此後,國軒高科在越南的5GWh電芯產能也於2024年投產。

瑞浦蘭鈞建設中的印尼制造基地(來源:瑞浦蘭鈞官網)

此外,瑞浦蘭鈞(HK:0666)將首座海外電池廠放在了印尼;豪鵬科技(SZ:001283)將首座海外電池廠設在了越南;欣旺達(SZ:300207)斥資107.25億元在泰國建設電池廠;蜂巢能源與泰國萬浦集團合資建設電池廠;雙登股份的港交所IPO募資,也主要用於東南亞鋰離子電池生產設施建設。

面對復雜的全球競爭環境,風雲變幻的地緣政治風險,中國鋰電池企業海外建廠是大勢所趨,這既能規避貿易壁壘,也能貼近終端市場,贏得更多客戶。但東南亞地區雖然華人眾多,多國與中華文化交流頻繁,但在這裏投資仍面臨政策、法律、文化等多重挑戰。

中國鋰電企業如何在邁向海外與風險管控間找到平衡,以東南亞為跳板落地好全球化戰略,是中國鋰電企業的現實課題。

請先 登錄後發表評論 ~