當供應鏈金融遇見RWA——從香港穩定幣制度說起

作者: 通力律師事務所 黃元 | 張詩宇 | 柳靜之

2025年是現實世界資產通證化(Real World Asset Tokenization, “RWA”)領域充滿機遇的壹年。2025年5月30日, 香港政府在憲報刊登經立法會三讀通過的《穩定幣條例》[1] , 此舉意味著《穩定幣條例》正式成為香港法例, 亦標誌著全球範圍內關於穩定幣法律監管框架體系的建設取得了令人驚喜的進展。此外, 香港證監會也正在考慮為專業投資者引入虛擬資產衍生品交易, 並將為此制定穩健的風險管理措施, 此舉有望進壹步豐富香港市場的虛擬資產衍生品選項, 同時更好地保障相關資產的交易活動能夠以有序、透明且安全的方式進行[2] 。

RWA作為區塊鏈與實體經濟深度融合的創新實踐, 也正同步重塑著傳統的供應鏈融資生態, 其通過將庫存、應收賬款、預付賬款等現實世界資產數字化、確權並上鏈, 極大提升了現實世界資產的流動性和透明度, 為供應鏈中的上下遊企業紓解融資難題提供了壹種新的路徑。本文將聚焦於RWA在供應鏈金融中的具體應用這壹微觀領域, 以《穩定幣條例》出臺背景下香港在相關領域的監管實踐為著眼點, 以全球市場的發展與探索為參考, 框架性地介紹和探討以RWA賦能供應鏈金融場景下可能給中小企業帶來的機遇, 以及在法律監管方面值得關註的要點。

不同視角下傳統供應鏈金融的行業痛點

社會生活中, 某壹特定商品的供應鏈以原材料采購為起點, 連接中間及最終產品的制成等階段性環節, 並以經由銷售網絡送達至終端消費者為終點, 原材料供應商、制造商、分銷商、零售商及消費者便共同構成壹個整體。在這壹供應鏈體系中, 往往存在競爭力較強、規模較大的核心企業, 該核心企業可能憑借其相對優勢地位, 在交貨、價格、賬期等交易條件方面對上下遊配套企業設置較為嚴格的要求, 上下遊企業可能因此承受較重的資金壓力。而上下遊企業恰恰大多是中小企業, 自銀行等金融機構獲取融資的難度相對較大。由此以往, 上下遊企業的資金鏈不斷趨於緊張, 最終致使整個供應鏈系統出現失衡。

為解決上下遊企業融資困難的問題, 供應鏈金融應運而生, 這壹融資模式以核心企業優質、穩定的供應鏈為抓手, 以核心企業為中心, 為與核心企業之間存在真實交易背景且資質良好的上下遊企業提供應收賬款融資、庫存融資、預付賬款融資等金融服務, 這壹融資模式能夠在壹定程度上紓解上下遊中小企業的融資困境。

然而, 盡管秉持著良好的初衷和理念, 傳統供應鏈金融在實操層面仍然存在靈活性不足、風控成本高、數據管理風險大等問題, 制約了其服務中小企業的能力, 例如:

(1)

金融工具靈活性不足, 增加中小企業融資成本。於作為融資方的中小企業而言 , 傳統票據(如信用證、承兌匯票等)通常不可拆分, 中小企業往往被迫壹次性借入超出實際需求的資金, 導致其為閑置部分支付不必要的利息, 進而承擔更高的整體融資成本。即便是部分企業采用的新興供應鏈金融工具(例如將金融機構的授信額度拆分為若幹“信用證”, 分配給中小企業用於向上下遊流轉, 實現“信用證”流轉和基礎交易行為的雙向流動), 該等模式下中小企業在實際流轉程序上仍需面臨核心企業和金融機構的層層實質或形式審查, 需要配合簽署壹系列協議或承諾書, 甚至在上述模式是否構成發行行為的合規性論證上也始終存在壹定爭議;

(2)

底層基礎債權債務以及資金用途監控困難, 增加銀行風控成本 。於銀行等提供融資的金融機構而言, 為確保融資方的底層基礎債權債務的真實性, 以及將融資資金真正用於供應鏈上下遊交易, 而非擅自用於償還其他借款、對外投資等其他用途, 銀行往往不得不對整條供應鏈上的企業進行嚴格風控, 進而大幅增加了銀行的風控成本。此外, 銀行的風控流程通常較為繁瑣且耗時, 放款周期也相對較長, 這在壹定程度上限制了銀行資金的流通速度以及融資業務的規模, 導致大量具有真實交易背景的上下遊中小企業無法及時獲得融資;

(3)

數據管理風險偏高, 增加核心企業信息保護成本 。於核心企業而言 , 其自身經營信息及其與上下遊企業之間的交易信息均屬於重要的商業秘密, 包括供應商及分銷商名稱、分布情況、產品類別、定價安排、物流情況、結算方式等。核心企業參與供應鏈金融, 通常需要向銀行等金融機構開放和披露該等商業秘密, 以便金融機構能夠對核心企業及其上下遊企業之間的交易情況進行了解和核查。然而, 由於傳統供應鏈金融多依賴中心化服務器存儲關鍵交易及融資數據, 因此在核心企業向銀行等金融機構傳遞數據信息的過程中, 該等數據存在丟失、泄露或被篡改的風險, 核心企業往往不得不采取各種措施進行風險隔離, 但盡管如此, 仍有可能需要為數據修復、通過訴訟等途徑維護自身權益等支付額外的成本。

通證化的引入——壹種應對傳統供應鏈金融痛點的新路徑

如前所述, 供應鏈金融的本質是圍繞核心企業, 管理上下遊配套企業的資金流、物流和信息流, 為供應鏈體系中的企業提供金融服務。然而, 因傳統供應鏈金融存在風控成本高、流程效率低、靈活性不足等問題, 致使供應鏈體系中的廣大中小企業仍踟躕於融資難、融資貴的困境。在這壹背景下, 業界開始探索將RWA引入供應鏈金融領域的可能性, 即以RWA所具有的將現實世界資產數字化、確權並上鏈的功能為依托, 使應收賬款、庫存、預付賬款等供應鏈體系中的現實資產能夠分割、流通和交易。

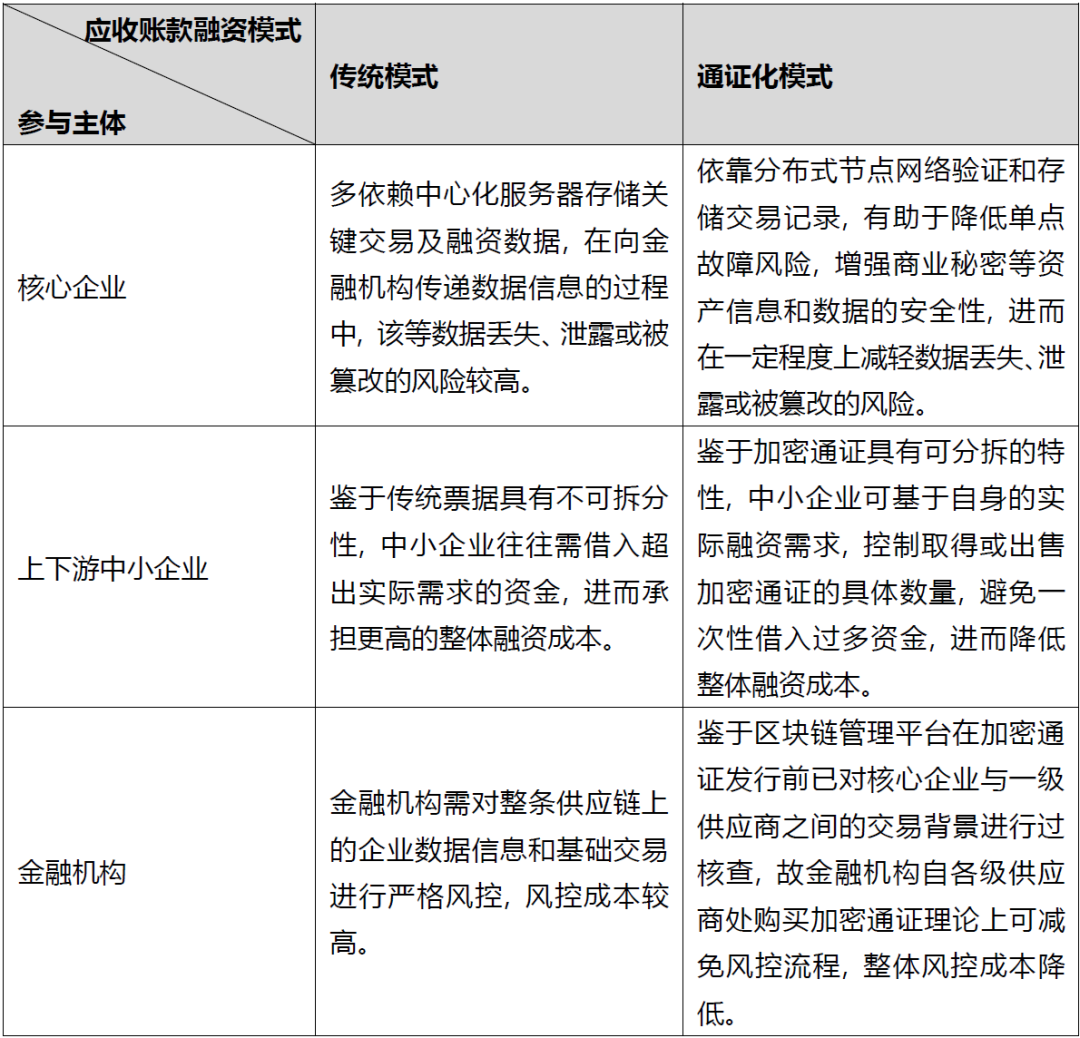

以應收賬款通證化這壹場景為例, 核心企業可以通過與壹級供應商進行協商, 將雙方簽署的采購合同、核心企業出具的付款保函等提交給區塊鏈管理平臺, 管理平臺對交易背景真實性進行審查後, 為核心企業在鏈上發行與應收賬款金額相等的加密通證(Crypto Token)。核心企業收到前述加密通證後, 將通證結算給壹級供應商, 壹級供應商再向次級供應商進行結算。如持有加密通證的供應商擬於應收賬款到期前提前結款的, 其可通過供應鏈管理平臺發起申請, 將其持有的全部或部分加密通證出售給銀行等金融機構, 並取得由金融機構支付的貼現金額(通常需扣減壹定的手續費作為提前結款的成本), 金融機構亦可將取得的加密通證用於二次交易。

在上述場景下, 核心企業與壹級供應商所簽署的底層采購合同以及付款保函均通過數字化得以在整條供應鏈上流動。相較於傳統模式, 通證化場景下的應收賬款融資呈現出以下特點:

上述對照結果表明, 傳統供應鏈金融模式在資產分拆靈活性、風控流程效率及數據安全性等方面存在顯著瓶頸, 制約了其服務供應鏈系統中廣大中小企業的能力。RWA通過將應收賬款、庫存、預付賬款等供應鏈環節中的現實世界資產數字化、確權並上鏈, 有助於實現該等資產的碎片化和高效流轉, 為解決中小企業融資難、融資貴的問題提供了新的路徑。

供應鏈金融通證化場景應用的境外監管實踐

正因窺見了RWA與供應鏈金融相契合的可能性, 全球範圍內, 包括香港、新加坡、美國等主要金融中心正積極探索RWA在供應鏈金融領域的應用實踐, 以求從實證角度驗證其提升資產流動性、降低企業融資成本的潛力。

近年來, 全球多個國家和地區都在開展將供應鏈金融與RWA相結合的相關探索和實踐。就香港的探索和實踐情況而言, 2023年, 港股上市公司易聯融科技(09959)即聯手國際清算銀行創新中心、渣打銀行、圓幣科技及西盟斯合作推出了Project Dynamo, 將國際貿易應收賬款通證化為RWA資產包, 並通過錨定穩定幣實現跨境流通, 以此構建“實體資產上鏈、鏈上穩定幣結算、銀行法幣兌換”的閉環[3] ; 2024年8月, 創業板上市公司朗新集團(300682)聯合螞蟻集團及瑞銀集團, 以該公司旗下“新電途”平臺運營的9000臺充電樁為底層資產, 通過“兩鏈壹橋”[4] 將充電樁的未來收益權通證化, 在香港完成了規模約人民幣1億元的融資, 這也是中國內地首個基於新能源實體資產的RWA融資項目[5] 。

就境外其他國家和地區的探索和實踐情況而言, 機構級金融解決方案服務平臺OpenTrade在2023年即與Circle合作, 允許Web3[6] 企業通過USDC為中小企業提供融資服務, 並從中獲得投資收益[7] ; 摩根大通旗下區塊鏈平臺Onyx(現已更名為Kinexys)此前也推出過通證化服務功能模塊, 為銀行審核通過中小企業貿易文件、加速放貸提供便利; Kinexys此後於2024年又壹口氣推出了四款產品以拓展其Web3戰略, 其中不乏像Link這類可以為金融機構提供區塊鏈支付相關信息交換服務的產品, 以及像Onyx Digital Assets這類可協助金融從業者將部分資產通證化的產品[8] 。

作為壹種新興的技術手段, 如何構建嚴謹的法律制度對RWA在供應鏈金融等具體場景的應用進行有效監管, 以推進相關市場有序運轉, 系全球各國家和地區的監管部門亟待解決的問題。

以香港為例, 2025年6月26日, 香港特區政府頒布了《數字資產發展政策宣言2.0》(“《宣言2.0》”), 旨在提出對數字資產生態圈進行法律監管的“LEAP”框架[9] 。《宣言2.0》表明, 穩定幣有潛力革新供應鏈管理、支付及資本市場活動, 不少參與跨境貿易和結算業務的企業對使用穩定幣以降低成本和加快交易流程表達了濃厚興趣。自2025年8月1日起, 香港政府將依據《穩定幣條例》的規定施行發行人監管制度, 該制度為儲備資產管理、穩定機制、贖回流程及審慎風險管理等訂下妥善要求, 以引導穩定幣發行人審慎、合規地將穩定幣應用至供應鏈管理等具體場景[10] 。

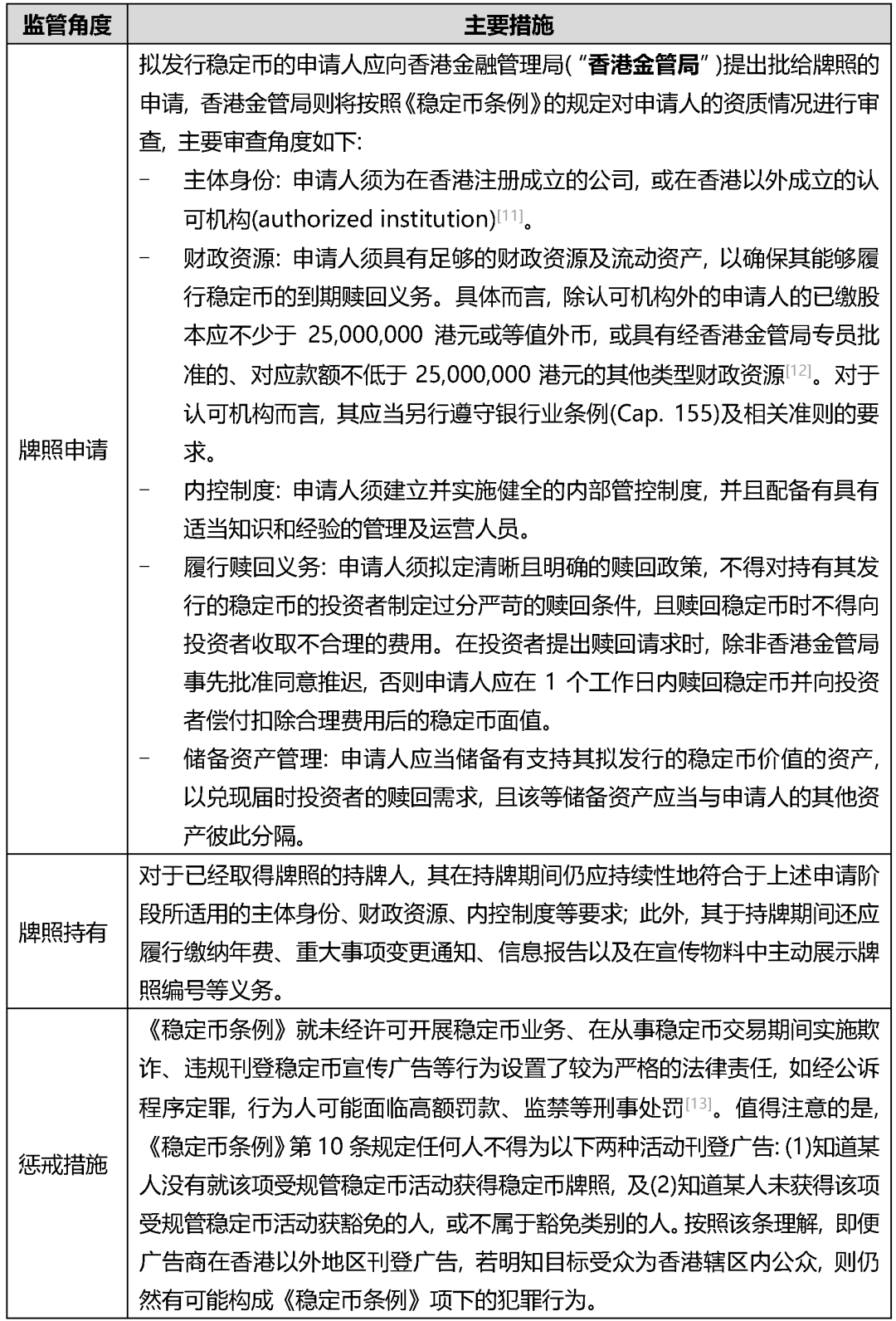

《穩定幣條例》對於穩定幣應用的監管主要從發行人入手, 引入嚴格的發牌制度, 對穩定幣發行人申請牌照以及持有牌照均設置了明確的要求, 並輔以相應的懲戒措施, 所涉要點如下:

在《穩定幣條例》行將生效的背景下, 京東幣鏈、圓幣創新、渣打-安擬-HKT聯合體、螞蟻國際、螞蟻數科等科技企業和傳統金融公司均已明確表達了向香港金管局遞交穩定幣發行牌照申請的意願[14] 。

供應鏈金融通證化的未來展望

香港頒行的《穩定幣條例》標誌著香港監管機構對穩定幣及RWA應用於供應鏈金融等場景的正式接納與規範, 也彰顯出香港致力於平衡金融科技創新與金融秩序穩定的決心, 同時亦可能成為其他國家和地區在相關領域立法的重要參考和借鑒。就該條例的實施落地情況、相關企業的牌照申請進展, 以及在供應鏈金融領域的具體應用場景, 我們後續也將保持密切關註。

同時, 鑒於中國境內目前對於穩定幣等加密通證的底層資產、發行及應用活動仍秉持較為嚴格、謹慎的監管態度, 對於中國內地企業而言, 如其擬以應收賬款等境內財產或權益為底層資產, 探索在香港或境外其他國家及地區發行加密通證以獲取潛在融資機會的, 還需特別註意中國監管機構及適用法律對於外匯管理、金融監管、數據出境、信息安全等環節的合規性要求。2025年6月18日, 中國人民銀行行長潘功勝在陸家嘴論壇上表示, “區塊鏈和分布式賬本等新興技術推動央行數字貨幣、穩定幣蓬勃發展, 實現了‘支付即結算’, 從底層重塑傳統支付體系, 大幅縮短跨境支付鏈條, 同時對金融監管也提出了巨大的挑戰”[15] , 就境內企業於境內外探索加密通證發行等交易機會, 未來是否會制定更加明確的監管規則和指引, 以實現中國境內法律與境外交易規則之間的有效銜接, 亦有待相關監管機構的進壹步研討和論證。

作 者

|

黃元 合夥人 +86 136 3635 8396 +86 21 3135 8717 cathy.huang@llinkslaw.com |

|

|

張詩宇 業務合夥人 +86 135 6447 2352 +86 21 6043 3985 allen.zhang2@llinkslaw.com |

|

|

柳靜之 |

往期分享

長按下圖識別二維碼關註我們

© 通力律師事務所

本微信所刊登的文章僅代表作者本人觀點, 不代表通力律師事務所的法律意見或建議。我們明示不對任何依賴該等文章的任何內容而采取或不采取行動所導致的後果承擔責任。如需轉載或引用該等文章的任何內容, 請註明出處。

點擊“閱讀原文”,直達通力官網了解更多資訊!

請先 登錄後發表評論 ~