德國銀行貸款調查 (BLS)10月結果

-

對銀行貸款調查做出回應的德國銀行(美國勞工統計局)2025年第三季度收緊了企業貸款和家庭貸款的信貸標準。信用風險增加,以及在消費信貸和其他家庭貸款類別中,風險承受能力降低是收緊政策的原因。

-

受訪銀行對企業貸款和家庭購房貸款的信貸條款和條件也更加嚴格。在消費信貸和其他家庭貸款類別中,銀行在余額上略微放寬了信貸條款和條件。

-

所有貸款類別的貸款需求進壹步增加,但低於上壹季度。

-

不良貸款(NPL)比率和其他信用質量指標對銀行的信用標準、企業貸款條款和條件以及消費信貸和其他家庭貸款具有限制性影響。

-

這歐洲 央行管理委員會過去和預期的關鍵利率決定對凈利息收入產生了不利影響,從而導致銀行在 2025 年夏季半年的盈利能力惡化。銀行預計,關鍵利率決定也將對其 2025-26 年冬季半年的凈利息收入和盈利能力產生負面影響。

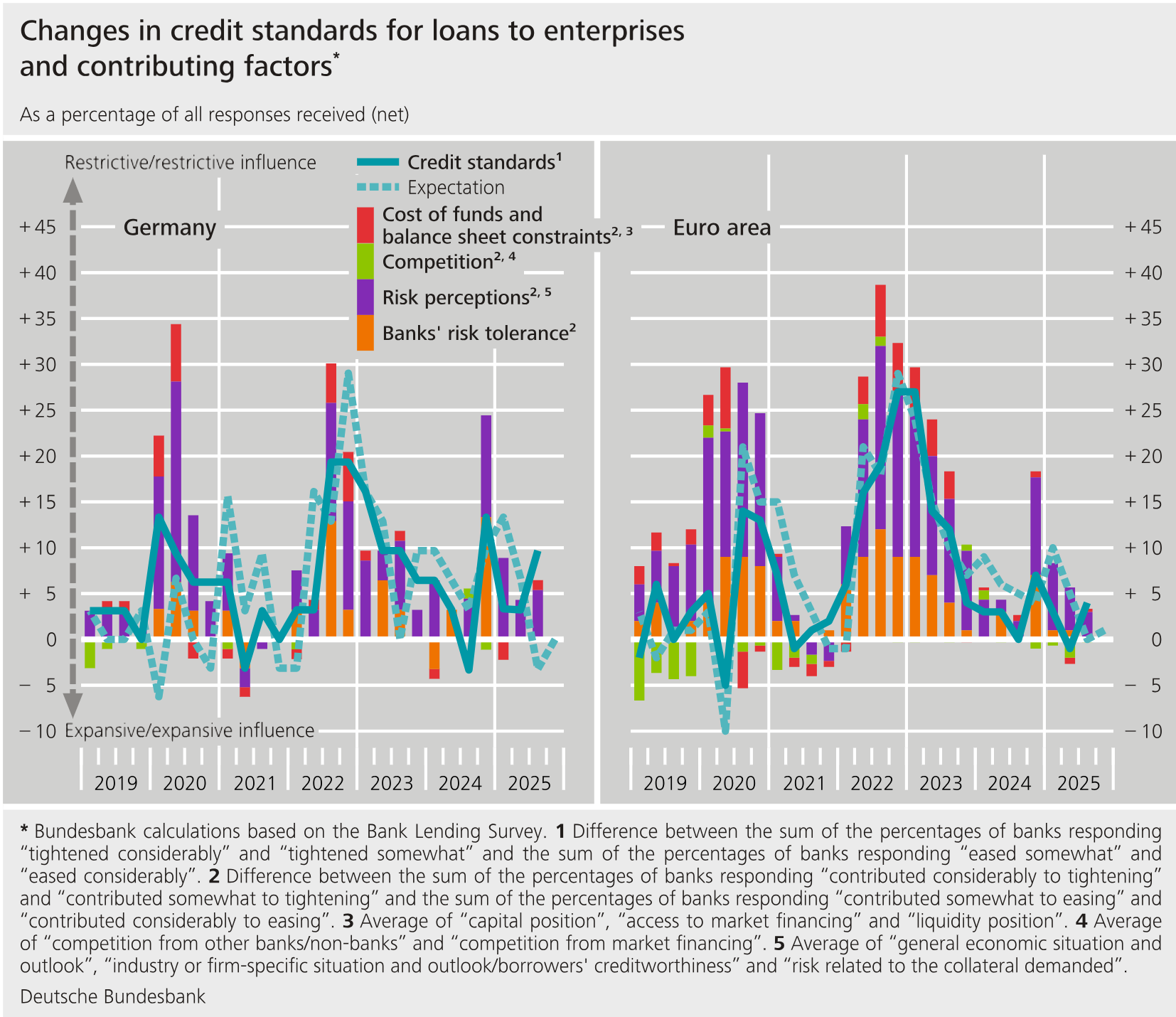

BLS涵蓋企業貸款、家庭購房貸款、消費信貸等家庭貸款三大類貸款。總體而言,受訪銀行收緊了企業貸款和家庭貸款的信貸標準(即內部指引或貸款審批準則)。收緊標準的銀行對企業貸款的凈比例為+10%(上壹季度為+3%)。收緊了對企業貸款的信貸標準,主要針對大型企業。銀行收緊家庭購房貸款的信貸標準凈額+4%(上壹季度為+11%),家庭消費信貸和其他貸款的信貸標準凈額為+7%(上壹季度為+11%)。收緊企業貸款的信貸標準並不是銀行在上壹季度的原計劃,當時他們壹直期望放寬這些標準。與此同時,收緊與家庭開展業務的信貸標準符合銀行的計劃。

銀行報告稱,他們收緊了對企業貸款的信貸標準,主要是為了應對信用風險增加。這主要是由於特定行業和特定公司的因素,但也由於經濟形勢和前景更加黯淡。信貸風險增加也是銀行收緊家庭貸款信貸標準的主要原因。總體經濟形勢和前景以及家庭信貸水平下降是相關因素。在消費信貸和其他家庭貸款類別中,銀行承受風險的準備也較差。對於2025年第四季度,銀行沒有調整企業貸款信貸標準的計劃。在與家庭做生意時,他們預計將不得不再次收緊信貸標準。

總體而言,銀行收緊了向企業提供貸款和向家庭購買房屋貸款的信貸條款和條件(即貸款合同中實際批準的條款和條件)。這兩種貸款類別的限制性調整都是貸款利率上升和利潤率增加的結果,無論信用評級如何。在購房貸款的戶戶貸款類別中,銀行也降低了平均貸款價值比。銀行報告稱,收緊了對企業貸款的信貸條款和條件,主要是為了應對信用風險的增加。至於向家庭提供購房貸款,銀行報告稱,由於競爭疲軟,它們收緊了信貸條款和條件。在消費信貸和其他家庭貸款類別中,銀行通過降低貸款利率和風險較高貸款的保證金來總體放寬條款和條件,報告稱這是由於市場融資條件的改善。

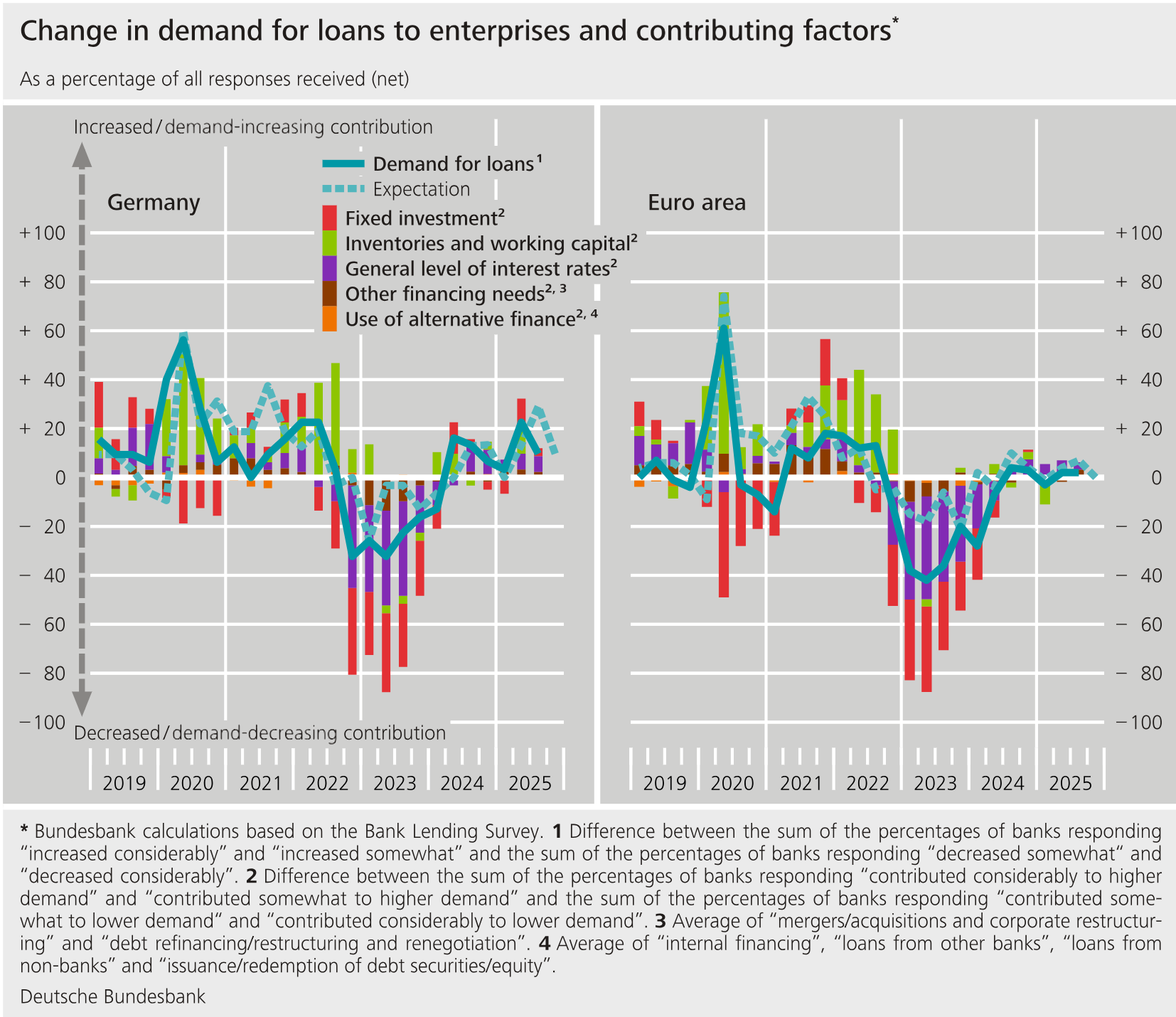

受訪銀行評估稱,2025 年第三季度,德國所有貸款類別的銀行貸款需求均有所上升,但增幅低於上壹季度,尤其是在向家庭提供購房貸款的情況下。此外,企業貸款需求增幅明顯低於銀行在上壹輪調查的預期。在與家庭的業務中,增幅與銀行在上壹季度的預期大致持平。銀行將企業貸款需求增加主要歸因於總體利率水平較低。這與上壹季度形成鮮明對比,上壹季度固定投資的融資需求有助於提振貸款需求。銀行報告稱,購房貸款需求有所增加,因為家庭認為房地產市場前景有所改善,而且貸款利率盡管最近有所上升,但仍低於 2023 年至 2024 年年中期間的水平。與此同時,消費者信心下降自 2023 年第四季度以來首次再次抑制需求。對家庭消費信貸和其他貸款的需求增加,主要是由於耐用消費品的購買增加。企業貸款拒貸率再次上升,增幅超過前兩季度。與家庭的業務關系的拒絕率也有所上升,購房貸款的拒絕率在六個季度中首次上升。對於2025年第四季度,銀行預計企業貸款和購房家庭貸款的需求將進壹步增加,但消費信貸和其他貸款的需求將下降。

10 月的調查包含有關參與銀行的融資狀況和影響的臨時問題歐洲 央行理事會過去和預期的關鍵利率決定。它還包含有關歐元體系貨幣政策資產組合和不良貸款影響的問題(不良貸款)以及機構信用標準、條款和條件的其他信用質量指標。

在金融市場狀況的背景下,德國銀行報告的融資狀況與上壹季度相比幾乎沒有變化。這歐洲 央行管理委員會過去和預期的未來關鍵利率決定在過去六個月中降低了銀行的整體盈利能力。自2024年6月以來的壹系列降息最初對銀行盈利能力產生了積極影響,現在銀行連續第二次評估其影響為負面影響。對於 2025-26 冬季半年,銀行再次預計關鍵利率決定將對其凈利息收入和盈利能力產生負面影響。過去六個月,歐元體系貨幣政策資產組合的減少導致德國銀行持有的歐元區政府債券存量增加。這些銀行報告說,歐元體系投資組合規模的縮減並未對其融資條件、盈利能力或資本比率產生重大影響。

2025年第三季度,NPL比率(總存量不良貸款銀行資產負債表上貸款賬面總額的百分比)和其他信貸質量指標因其水平而對企業貸款和消費信貸以及對家庭貸款和其他貸款的信貸標準、條款和條件產生限制作用。對於 2025 年第四季度,銀行預計所有貸款類別的信用質量將對其信貸標準、條款和條件產生限制性影響。

銀行貸款調查於2025年9月19日至10月7日期間進行,每年進行四次。在德國,有 33 家銀行參與了調查,回復率為 100%。

{kind=link}

{kind=link}

請先 登錄後發表評論 ~