要点

儘管跨境人民幣使用有助於降低境內企業的貨幣錯配,但在穩步擴大金融開放和有序推進人民幣國際化過程中,仍需要深化匯率市場化改革,增加人民幣匯率彈性。

注:本文發表於《第一財經日報》2022年11月30日。

因本幣不可自由兌換和本地金融市場不發達,需要以硬通貨跨境收付和到海外籌資,新興市場存在外匯儲備硬約束和貨幣錯配(即收入與支出或者資產與負債的幣種不匹配)的“原罪”。本幣國際化有助於降低本國外匯儲備需求和企業貨幣錯配。據外匯局統計,人民幣是我國境內非銀行部門跨境收付僅次於美元的第二大幣種。今年前10個月,銀行代客涉外收付中,人民幣占比42.5%,較2015年全年占比上升13.5個百分點。今年3月初以來,人民幣匯率沖高回落,八個月時間最多調整了13%以上。但受益於企業跨境人民幣使用占比持續提高,市場主體趨於理性,外匯市場韌性增強。本文擬對此進行分析。

跨境人民幣使用有助降低貨幣錯配風險

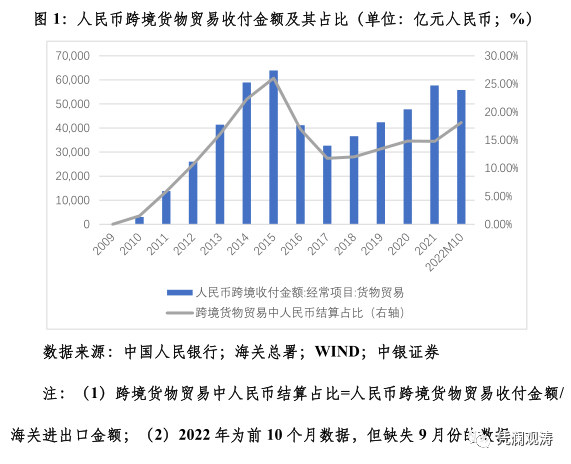

據人民銀行統計,今年前10個月,我國外貿進出口中,以人民幣實際收付的占比為18.1%,同比上升3.4個百分點,雖然較2015年高點低了7.9個百分點,卻為2016年以來新高(見圖1)。這反映,企業在外貿經營中更多採用本幣計價結算,來規避人民幣匯率波動風險。鑒於加工貿易、易貨貿易、補償貿易及外商投資企業設備進口等,通常無需全額跨境資金收付,前述占比應該低估了跨境貿易人民幣計價結算的重要性。

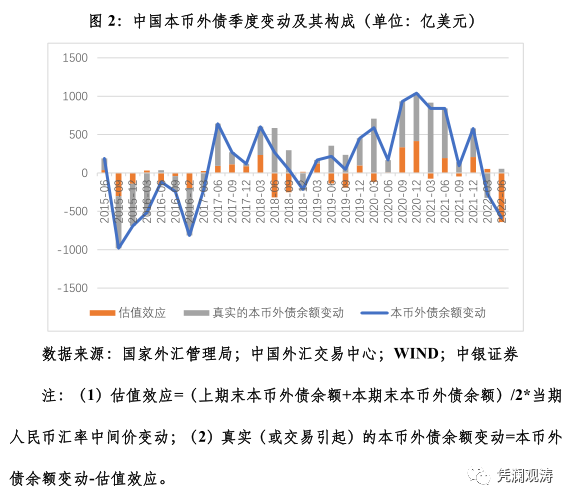

用人民幣計價結算的好處,更體現在近年來我國對外金融負債中。從狹義的對外負債(即具有契約性對外償還義務的外債)看,近年來我國人民幣外債(包含境外持有的境內人民幣債券)占比一直在40%以上。今年二季度,人民幣外債餘額減少584億美元,卻是名減實增。其中,因人民幣匯率中間價下跌5.4%,導致人民幣外債折美元價值減記,負估值效應約為639億美元,貢獻了本幣外債餘額降幅的109.4%;真實的人民幣外債餘額增加55億美元,負貢獻9.4%(見圖2)。這意味著,儘管同期外資減持境內人民幣債券,導致我國以此記錄的本幣外債餘額減少804億美元,但以其他形式或管道記錄或籌措的人民幣外債仍有所增加。

這與2015年“8·11”匯改初期的情形對比鮮明。當時,人民幣匯率結束了持續二十多年的單邊行情,觸發了市場集中償還對外債務的調整。2015年三季度至2016年四季度,我國人民幣外債餘額累計下降3360億美元。其中,因人民幣匯率中間價累計下跌11.8%產生的負估值效應約為803億美元,貢獻了本幣外債降幅的23.9%;真實的人民幣外債餘額減少2557億美元,貢獻了76.1%(見圖2)。

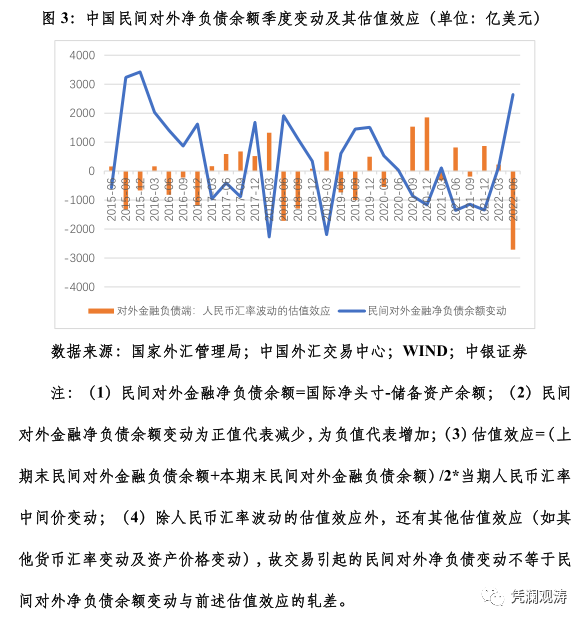

從廣義的對外負債(包括外債、外來直接投資、外來股票投資等對外金融負債)看,前述積極效應也較為明顯。今年二季度,我國民間對外淨負債餘額減少2642億美元。其中,因人民幣匯率貶值產生的負估值效應合計約為2715億美元,貢獻了對外淨負債降幅的102.7%。2015年三季度至2016年四季度,民間對外淨負債餘額累計減少12603億美元,其中,因人民幣匯率貶值產生的負估值效應合計約為4071億美元,僅貢獻了32.3%(見圖3)。當年,中國遭遇的資本外流衝擊的烈度可見一斑。

2020年三季度至2022年一季度上輪人民幣匯率升值期間,我國民間對外淨負債餘額累計增加5619億美元,其中,因同期人民幣匯率累計升值11.5%,境外持有的境內人民幣金融資產折美元價值增多,產生的正估值效應合計約為4782億美元,貢獻了85.1%(見圖3)。可見,前期我國民間對外淨負債增加主要不是市場主體美元加杠杆,而是因為正估值效應。所有資本流動衝擊都是從流入開始的。這也顯示,隨著近年來人民幣匯率雙向波動的彈性增加,匯率風險中性意識逐漸深入人心,是境內外匯市場能夠抵禦本輪美聯儲緊縮及其他突發因素超預期衝擊的關鍵所在。

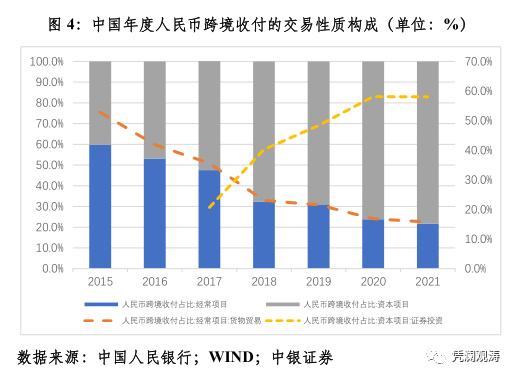

外匯局發佈的銀行代客涉外收付幣種構成的數據沒有披露交易性質,人民銀行發佈的人民幣跨境收付數據則對此做了區分。根據人民銀行的統計,2021年,人民幣跨境收付中,經常專案收付占比21.7%,較2015年下降了38.1個百分點,其中貨物貿易收付占比15.8%,回落37.0個百分點;資本專案收付占比78.3%,其中證券投資收付占比58.0%,較2017年上升了37.4個百分點。也就是說,近年來我國跨境人民幣結算占比上升主要來自於跨境資本流動,資本項下又主要來自跨境組合投資(見圖4),後者主要反映了我國股票通、債券通、兩地基金互認、RQFII/QDII(境外合格機構投資者/境內機構投資者)等雙向金融開放安排的結果。特別是根據有關規定,互聯互通機制下的跨境資金往來均要求以人民幣進出。

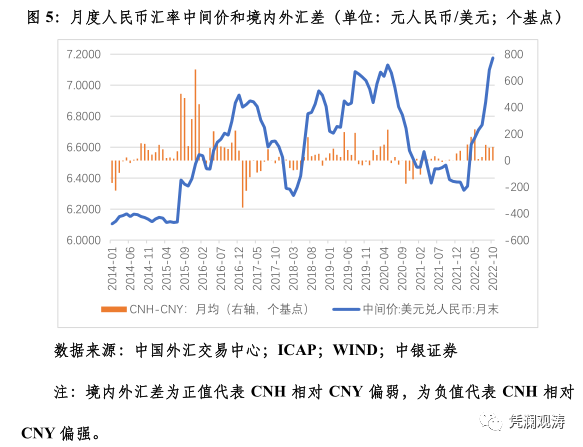

其實,即便貨物貿易項下是以人民幣跨境收付,但也可能原始合同是以外幣計價,只是因為各種原因導致最終以人民幣結算。此種情形下,境內主體仍需要承擔人民幣匯率波動的風險。資本項下人民幣跨境支付的此種情形概率更高。資本項下,人民幣出去後,若在境外不能投資人民幣計價的金融資產,在離岸市場則需要兌換成外匯。如港股通項下的人民幣資金出境,在香港仍要兌換成港元後才能投資港股,仍暴露在人民幣對港元匯率波動風險之下;RQDII、南向債券通機制下的人民幣資金出境後,若投資離岸人民幣點心債,則沒有匯率風險,若投資非人民幣標價的離岸金融資產,則要先兌換成外匯才能投資,仍要承擔匯率風險。此外,即使外來組合投資直接以人民幣匯入,投資境內人民幣金融資產,微觀和宏觀層面的匯率風險仍不盡相同。從微觀層面講,這對於境內主體屬於人民幣對外負債,不存在貨幣錯配,但是,宏觀層面的匯率波動風險仍不能消除。因為對境外投資者來講,其負債是外幣、資產是人民幣,他們仍存在貨幣錯配。由於某些原因,外資減持人民幣資產後,要麼存放境內(據人民銀行統計,今年4~9月份,境外持有的境內人民幣存款增加3814億元),要麼直接以人民幣匯出。後者大概率會在離岸市場購匯,推低離岸人民幣匯率(CNH),由此引發的跨市場套匯行為也會影響在岸人民幣匯率(CNY)走勢。今年人民幣匯率調整就與CNH相對CNY持續偏弱且境內外匯差走闊有關(見圖5)。

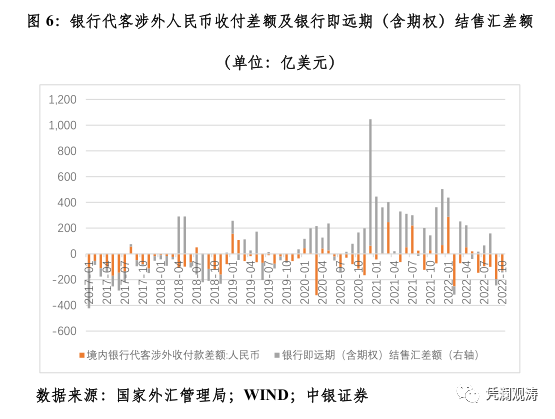

根據外匯局統計,今年3~10月份人民幣匯率調整期間,銀行即遠期(含期權)結售匯順差累計為562億美元,其中僅有5月、9月和10月份出現了少量逆差,分別為40億、49億和13億美元。然而,同期銀行代客涉外人民幣收付逆差累計為672億美元,其中僅4月和5月份出現了少量淨流入,分別為52億和20億美元。這部分反映了外資減持境內人民幣股票和債券資產後,人民幣資金匯出的影響(見圖6)。

這部分人民幣資金流向離岸市場後,既可能變成境外機構在離岸市場的人民幣資產持有(據香港金管局統計,今年4~9月份,當地人民幣存款增加664億元),也可能在離岸市場向當地人民幣業務參加行兌換成外匯。當地參加行收兌了這些人民幣以後,既可能持有部分人民幣頭寸,也可能通過人民幣購售匯管道回到在岸市場用CNY兌換成外匯。在CNH相對CNY偏弱的情況下,參加行有動機低買高賣,套取境內外匯差。這將增加境內外匯需求、減少外匯供給。事實上,今年3~10月份,銀行即遠期(含期權)結售匯與銀行代客涉外人民幣收付差額合計,累計逆差110億美元,其中僅有3月、4月和8月份為合計順差,分別為180億、223億和58億美元,6月、9月和10月份合計逆差都過百億美元(見圖6)。黨的二十大提出要加快構建新發展格局,著力推動高質量發展。新發展格局是開放的“雙迴圈”,高質量發展是更加開放、安全的發展。儘管跨境人民幣使用有助於降低境內企業的貨幣錯配,但在穩步擴大金融開放和有序推進人民幣國際化過程中,仍需要深化匯率市場化改革,增加人民幣匯率彈性,促進國際收支平衡和宏觀經濟穩定。(作者系中銀證券全球首席經濟學家)

請先 登錄後發表評論 ~