摩根大通2023年市場展望

每一年,我們都面臨不一樣的挑戰。 2020年,全球疫情爆發帶來大規模封控。 2021年,經濟緩慢重啟,生活逐漸恢復相對正常的模式。

而2022年我們遭受40多年來未曾見過的衝擊。

通脹比預期更為持久,並不斷創下新高,各國央行大幅加息以減緩通脹進程。股債市場雙雙下挫,即使是平衡型的投資組合也難逃表現欠佳的命運。

從地緣政治角度來看,俄烏戰爭造成了巨大的人道主義災難,擾亂了全球市場。

為迎接新的一年,我們的全球投資策略團隊將會一如既往識別投資者可能面臨的風險並捕捉機遇。

引言

受到居高不下的通脹、激進的全球加息潮、烏克蘭戰爭以及中國面臨經濟挑戰等衝擊,2022年開年估值過高的市場一路下行,股債市場雙雙下挫。

步入2023年,投資者仍然需要考慮許多因素。

還有多大加息空間?通貨膨脹何時回歸正常水平?衰退是不可避免的嗎?更壞的情況是什麼?

在2023年的市場展望中,我們評估了歷史性全球緊縮週期所產生的影響—— 利率上升可以抑制通脹,但美國和歐洲都有可能因此陷入經濟衰退。我們並估算了市場定價所反映的未來低迷程度。

簡而言之,我們認為即便經濟增長惡化,市場也可能在2023年穩定下來。

債券收益率攀升帶來整體回報潛力,是投資組合在經濟低迷期的壓艙石。股票市場可能仍然存在利潤增長疲軟的挑戰,但目前的股票價格已經體現了大部分未來可能出現的影響。

正是因為市場遭受重挫,股票估值下降,債券收益率上升,給傳統組合投資者提供了10年來一個具吸引力的入場機會。

市場已然出現了投資者可以加以利用的錯配機會。手中持有資金的投資者可以充分利用不同類別及風險水平的資產,挖掘具吸引力的回報潛力。

對於投資者設計和修改以目標為本的投資計劃來說,這不失為一個好消息。

市場展望

儘管增長面臨阻力,我們的全球投資策略團隊仍然看到市場在2023年及之後走強的可能性。

全球政策收緊的後果

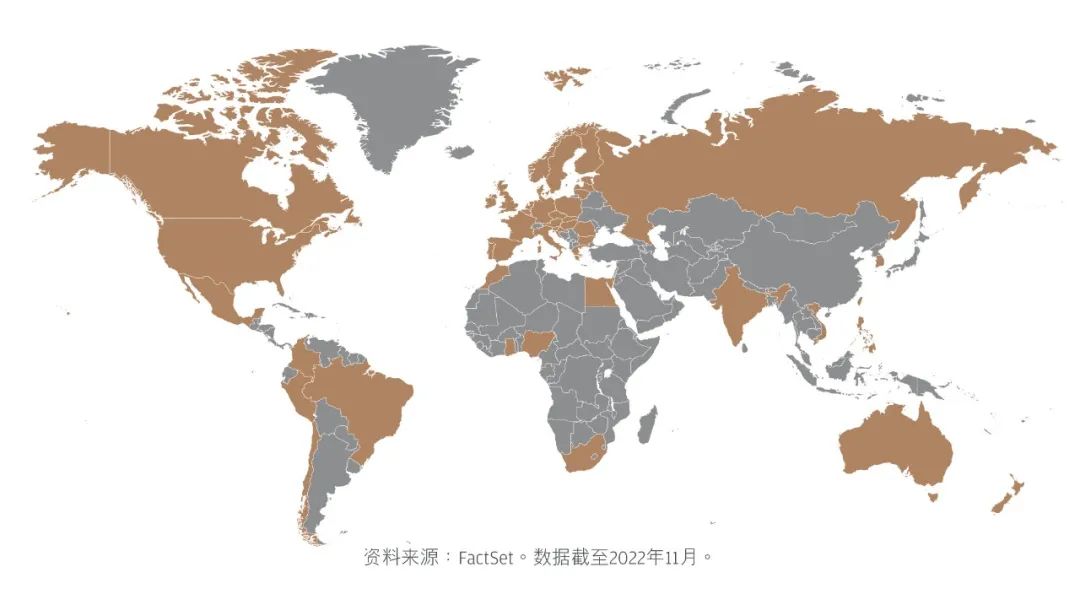

2022年,為了抑制居高不下的通脹,全球央行不約而同地一致選擇加息。

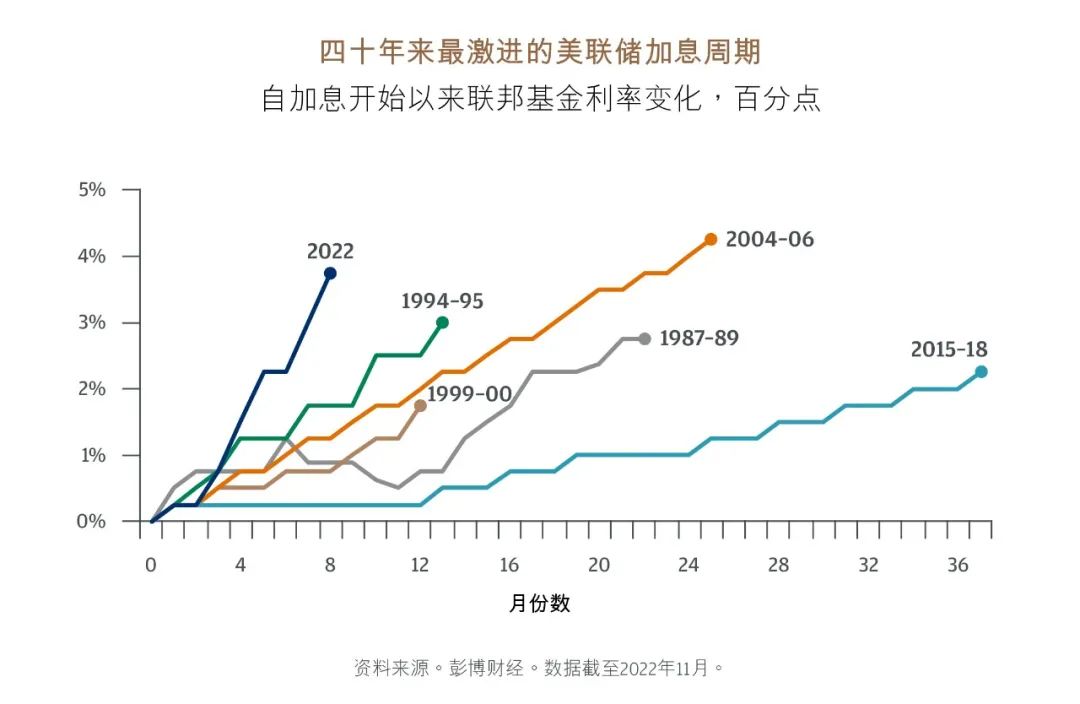

截至2022年末,我們追踪的31家央行中,有26家選擇上調利率,而2021年初僅有兩家。美聯儲開啟40年來最激進的一輪加息週期。

正在加息的各國央行

在全球各經濟體中,眾多家庭和公司都面臨著突然升高的借貸成本。

在美國,30年期抵押貸款利率突破7%。 澳大利亞、新西蘭、英國和加拿大所受到的經濟打擊更加明顯,從明年開始,這些國家10%-20%的家庭將面臨更高的抵押貸款利率。

雖然加息活動可能會在2023年結束,但歷史性的加息步伐已經對全球經濟增長構成了嚴重風險。

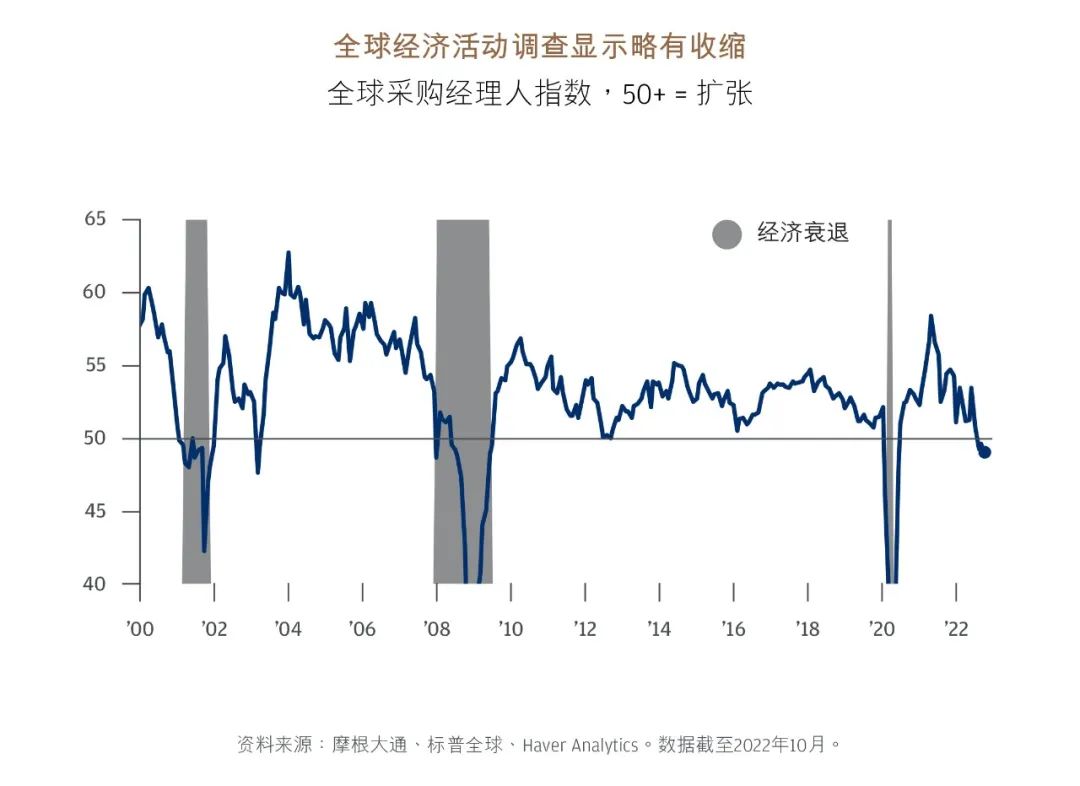

市場似乎同意利率具有抑製作用。大多數收益率曲線深度倒掛,並且大多數期限的國債利率都高於同期的預期通脹率。鑑於利率上升的影響滯後,我們預計住房、資本市場和技術疲軟將會在2023年蔓延。

雖然美國的失業率很低,就業增長仍然平穩,但對勞動力的需求可能已經過了高峰期。隨著需求減少和企業利潤率下跌,更多公司可能會凍結招聘或裁員以降低成本。

此外,由於加息會令經濟普遍放緩,我們預計失業率將在2023年上升。

另一方面,增長降溫、勞動力市場趨軟以及通脹下降,可能會導致全球加息週期在2023年結束。投資者對該消息的第一反應可能是歡欣雀躍,然而歷史記錄表明,利率提高後,實體經濟將受到巨大損害。

全球經濟疲弱

我們預計全球經濟中的摩擦將會加劇。美國很可能在2023年出現貨幣政策引發的經濟衰退,而歐洲將出現更為困難的環境:經濟增長停滯和通脹繼續攀升等。中國的情況將取決於防疫政策。相對而言,拉丁美洲可能成為一個亮點。

雖然如此,我們預計不會出現類似於經濟大蕭條那樣的衰退。目前,金融、企業和家庭部門資金充足,而在金融危機期間顯然並非如此。

中國的政策制定者正把投資引向基礎設施建設。然而,疫情反復以及陷入困境的房地產行業,令溫和的增長勢頭受到阻礙。到2023年,增長勢頭可能會緩慢轉向經濟重啟,但這一進程很可能緩慢且謹慎。

俄烏衝突同時推高了通脹、降低了實際收入、削弱了外部融資,並挑戰了歐洲央行2%通脹目標的可信度。同時,歐洲對俄羅斯能源的依賴為經濟產出帶來了嚴重風險。 衝突的結束將提振經濟,也一定會改善商業和消費者情緒,但是在我們對於2023年基本情形的預測中無法將這一情況考慮在內。

近兩年來,拉丁美洲在經濟增長和市場表現方面都超過了其他新興和發達市場。儘管美聯儲采取了激進的緊縮週期,但該地區的主要貨幣在2022年走強。巴西雷亞爾和墨西哥比紹分別升值9%和5.5%。即使貨幣政策放鬆,我們認為匯率也不會受到影響。這是因為其實際利率(尤其是在巴西)是世界上最高的地區之一。

估值重置

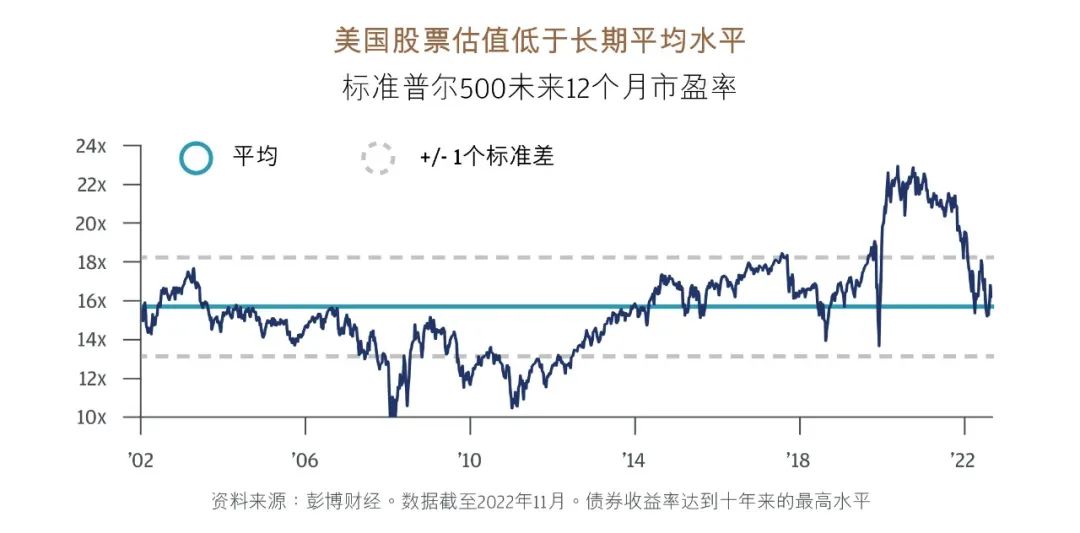

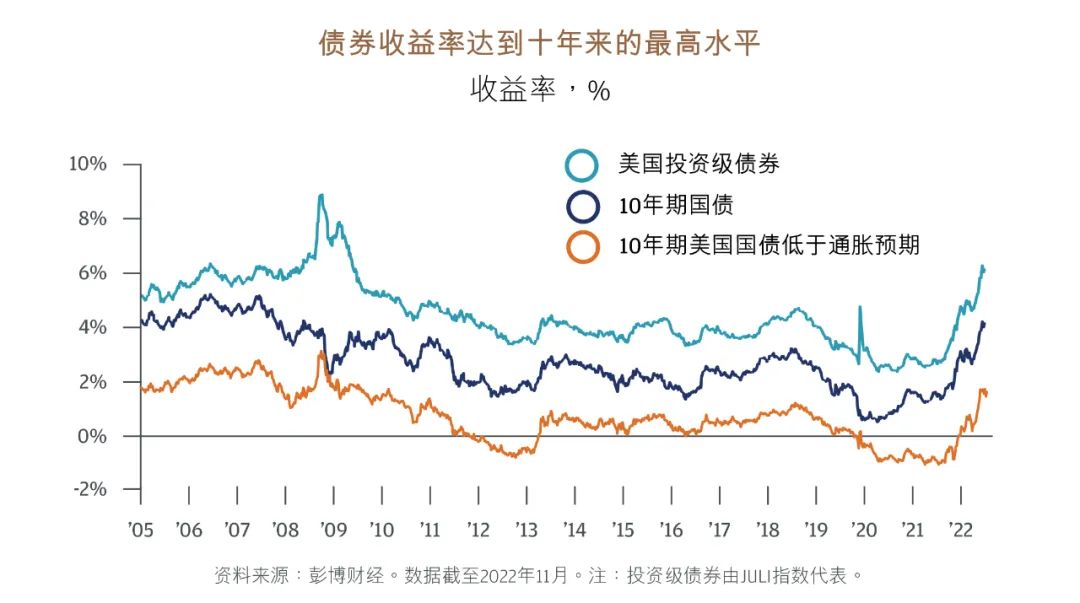

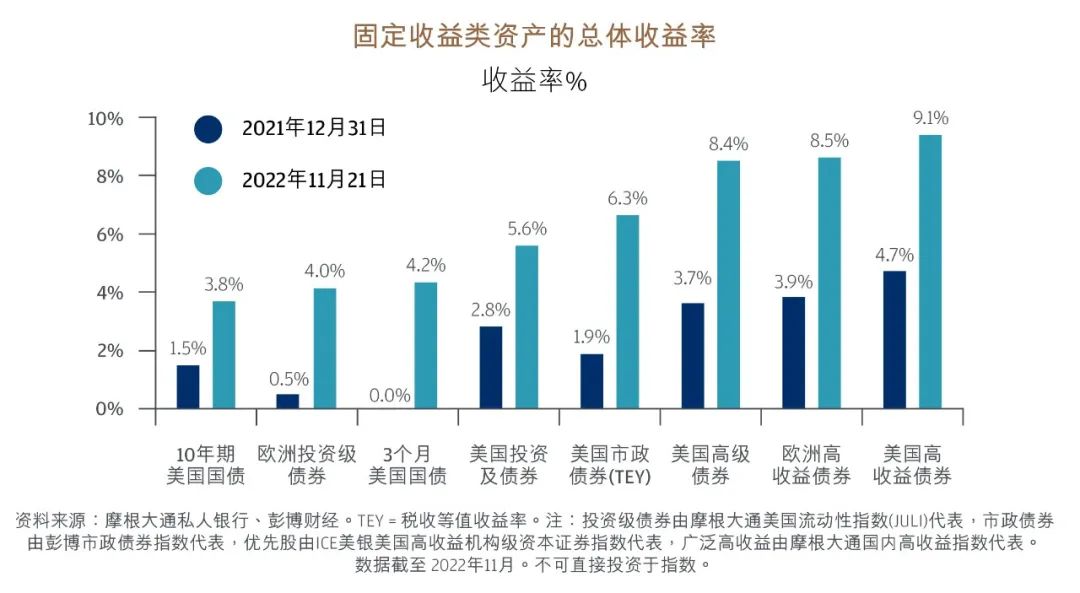

估值的大幅重置——更高的收益率、更低的股票市盈率——為傳統股票和債券投資組合創造了十多年來一個吸引的的入場機會。事實上,我們對所有資產類別的長期回報預期都遠高於去年。

大部分固定收益資產目前的收益水平相當於過往的股票回報率。投資者可以抓住這一機會,在承擔較低風險的同時,實現投資目標。隨著利率在衰退中下降,較長期限的核心固定收益產品(如投資級企業或市政債券)可能會提供10%以上的整體潛在回報 [1]。

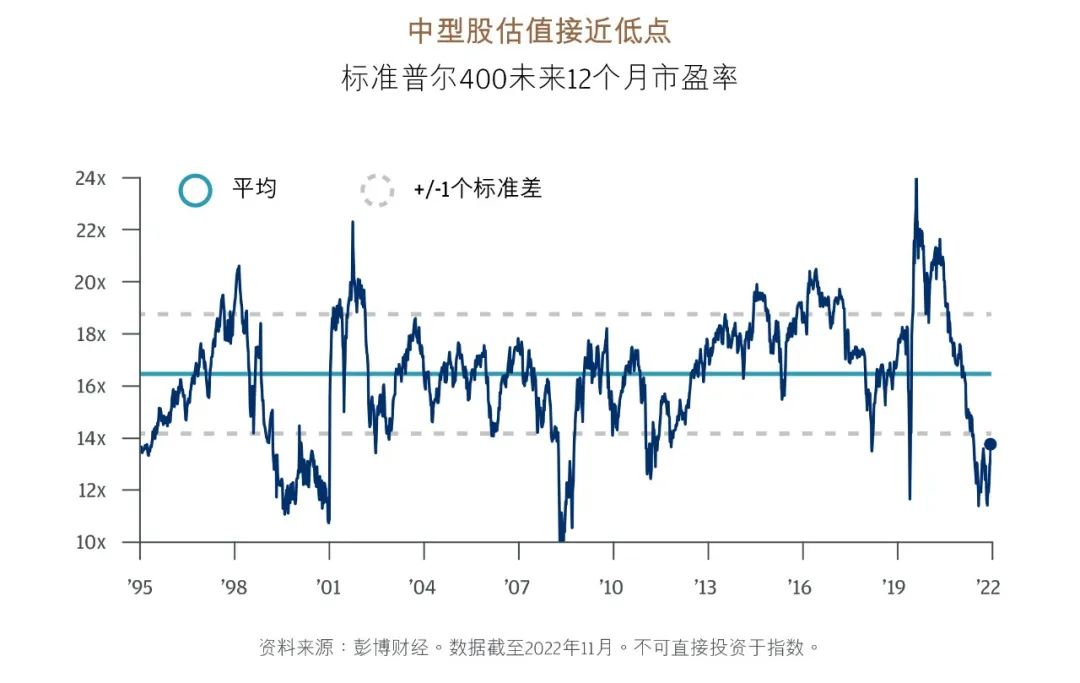

沒有人確切知道股市何時會觸底,但股價下跌20%相對罕見,而且歷史上一直是中長期投資者的較佳切入點。當前這個週期應該不會出現太大差異。

儘管目前歐洲和中國的估值似乎很有吸引力,但我們認為,以美元計價的投資者應該等到美元匯率明顯轉低、全球製造業周期明顯上揚之後,再增加他們在非美國股市的敞口。我們有可能抓住這個機會,因為同歷史估值相比,美元升值似乎已經接近極限。

中國以外的新興市場可能會提供一些值得關注的交易機會。從估值角度看,巴西股票似乎很有吸引力,我們也看好韓國的半導體行業敞口。從長期來看,糧食短缺和對石油的依賴(儘管我們在清潔能源轉型方面已經取得了進展)等結構性趨勢可能會抵消中東和拉美等地區的特殊風險。

在行業層面,我們偏好醫療保健。與其它行業不同,醫療保健的營收並非呈現週期性變化,並且估值似乎合理。我們也從受到高利率衝擊、但現金流充裕的優質科技及相關公司中看到機遇。工業企業股票提供了一些通脹保護,並受益於全球基礎設施和國防投資。鑑於宏觀環境的不確定以及利率高企,股息增長和價值型公司處於有利地位。

一般來說,小公司往往比大型股增長更快,容易從併購活動中受益,並且在某種程度上看,監管環境的收緊對其影響較小。

從近期來看,2022年公共資本市場活動的枯竭,意味著私人市場投資者可以通過提供債務和股票融資獲得溢價。考慮到估值調整,計劃在2022年或2023年首次公開募股的公司也暫緩出手,相反,其中有很多正在向私人投資者尋求過橋資本,而私人貸款現在可以向潛在藉方提出更高的借款利率。

同樣,與其他類型的私募股權投資相比,二次私募股權發行曾實現更高的淨內部收益率,同時擁有較其他私募股權投資更為有限的經理人分散度,因此二次私募股權發行可以提供機會,從那些願意接受降價以換取實時流動性的資產所有者那裡獲得貼現資產。

這一領域的供應也有所增加,因為考慮到今年股票和債券的拋售,一些機構投資者需要出售非流動性資產以維持其適當的投資配置。

展望未來,隨著增長情況的惡化,我們可能還會看到房地產和信貸領域因出現困境而產生的機會,歐洲或需重新設計其能源基礎設施與供應鏈,以及很多在過去十年無法獲得足夠投資行業的機遇。

專注於投資過程

2022年考驗了許多投資者的決心。股市走勢是有記錄以來其中表現最差的一年 。債券不僅未能保護投資組合免受股票拋售的影響,還遭受了巨大的損失。

我們期盼更好的日子將會到來。我們認為, 即使2023年出現經濟衰退,市場也可以保持韌性,逐漸穩定。全球估值重置將為投資者實現財務目標提供更廣泛的選擇機會。

最重要的是,我們鼓勵投資者關注過程:明確財務目標且定期回顧,並據此設立投資組合,實現目標。

[1] 資料來源:摩根大通私人銀行、彭博財經。 TEY = 稅收等值收益率。注:投資級債券由摩根大通美國流動性指數(JULI)代表,市政債券由彭博市政債券指數代表,優先股由ICE美銀美國高收益機構級資本證券指數代表,廣泛高收益由摩根大通國內高收益指數代表。數據截至 2022年11月。不可直接投資於指數。

請先 登錄後發表評論 ~