海外證券化交易實用指引(二)

來源:金杜研究院,微信號:KWM_China

資產證券化是目前亞太地區流行的一種融資工具,且中國境內的資產支持證券(asset-backed securities或ABS)在最近幾年更是迎來了迅猛增長。亞太地區的證券化市場作為一個整體而言,在規模上與美國證券化市場相仿,並數倍於歐洲證券化市場。

香港特區政府致力於推動香港成為亞洲的資產證券化融資中心,以配合“一帶一路”倡議及“大灣區”發展進程中的基建項目。在香港特區政府2022-23財政年度政府財政預算案[1]中,香港按揭證券有限公司將於年內研究落實基建融資證券化先導計劃,並預期將於下個財政年度在機構市場發行總值達四億五千萬美元的基建融資證券化產品。

我們注意到香港放貸機構對設立非公開儲架式證券化融通(private warehouse securitisation facility)及私募發行擔保債券計劃有著濃厚的興趣。它們的共同目標是通過歸集底層資產,形成一定的規模效應後,然後進一步醞釀出公開發行的資產支持證券產品和市場。

此外,我們注意到市場對中國非房地產行業(例如資產租賃、基建和金融科技公司)相關的境外資產支持交易的興趣與日俱增,這些行業通過海外運營產生了大量的貿易應收賬款。

07

證券化交易中典型的增信安排有哪些?

我們在下表中列舉了證券化交易中典型的信用增進安排:

08

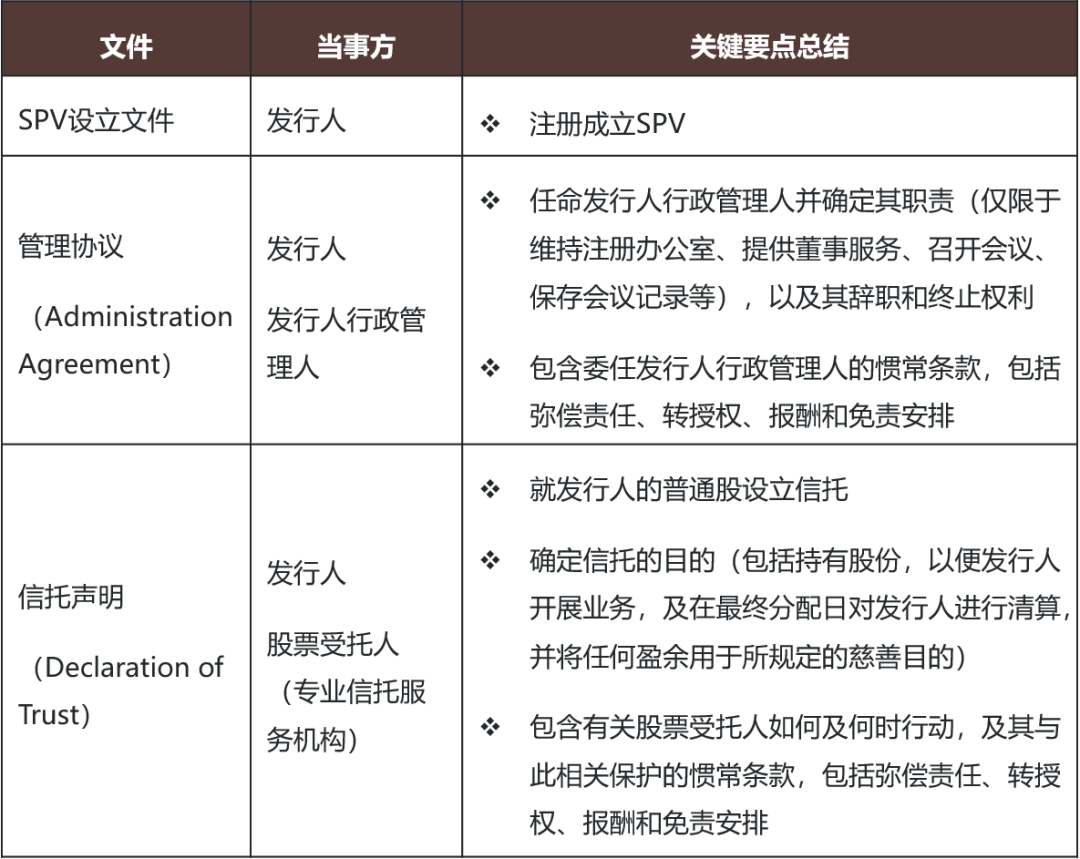

在證券化交易中需要哪些文件?

安排行將需要在其選擇的司法管轄區任命一位當地律師來成立SPV(例如,對於開曼群島的SPV,需要開曼群島的律師)。許多這樣的當地律師事務所都有一個提供專業公司服務的部門,通常會兩者同時委任。

當地律師通常會准備下列文件:

作為您的安排行及受托人律師,在一個典型的非公開儲架式證券化交易中,我們將准備下列文件:

09

證券化交易中典型的准據法選擇是什麼?

資產的購買、服務和擔保文件一般受資產所在地法律管轄。

證券化交易中使用的其他交易文件(例如現金管理、融資或票據文件)一般受中國香港法律或英國法律管轄。

鑒於可能涉及到多個司法管轄區,因此,在交易伊始就需要考慮各種文件准據法的最優方案,以及法律意見書中交易各方和文件的必要覆蓋範圍,就顯得非常重要。對不同的交易適用不同的方案,也取決於各方的偏好和成本承受力。就涉及多個司法管轄區的複雜交易的准據法選擇實用指引,請參閱我們此前的文章:《跨多個司法管轄區的資產支持融資:在動態世界中執行》 [2]。

10

證券化交易通常時限是多久?

證券化交易的時限因具體交易而不同,通常取決於其具體結構的複雜性和新穎性。

下表總結了典型的非公開儲架式證券化融通交易的流程(通常耗時4-6個月或以上——但視乎結構的複雜性,交易時限也有可能縮短)。

條款表

-

大約2-4周

-

談判和敲定條款表

-

對結構和關鍵條款進行初步法律分析

設立SPV、盡職調查和KYC

-

大約4-6周

-

SPV的設立程序較為簡單,將由開曼律師處理,一般需一周時間

-

出資方通常會對底層應收賬款進行一定程度的法律和監管盡職調查,完成盡調的時間取決於所需盡調的程度

-

KYC將由受托人和代理人進行,新SPV的KYC完成時間可能需三周或以上

核心交易文件

-

大約8-12周

-

核心信托層級的文件:貸款票據認購契據、應收賬款的產生、收購和服務協議、交易管理協議、登記服務協議、開戶行協議、ISDA主協議和附件(如有)、擔保信托契據、擔保轉讓和押記、賬目押記、後備服務商契據(如有)等

-

與各相關方談判

附屬文件

-

大約1-2周

-

附屬文件包括:費用函、所有權完善文件、首次認購和銷售通知、票據發行相關通知等

先決條件

-

大約1-2周

-

先決條件文檔基於核心交易文件的談判所具體確定,預計包括:公司授權文件、法律和稅務意見、認證 / 核驗材料、商 定形式政策、商定形式的對客格式合同、盡職調查報告等

對於公開發行的資產支持證券,考慮到全面的盡職調查流程、起草發售通函及與其他方(例如審計師和評級機構)的談判,該類交易的時限將會更長。

11

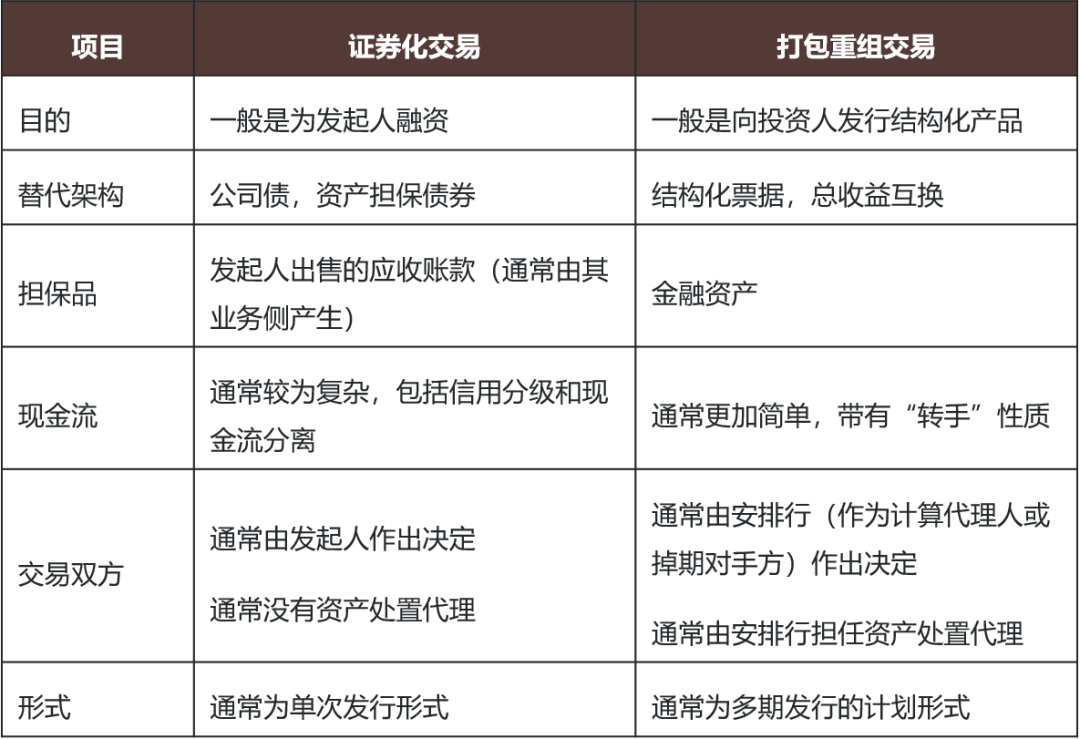

證券化交易與打包重組交易的區別是什麼?

證券化交易與打包重組交易(repackaging)采用了不少相同的核心技術。例如:

-

利用孤兒型SPV為發行主體;

-

設置證券與擔保資產的隔離安排;

-

設置有限追索權和不提起清盤申請條款;以及

-

聘用第三方受托人和代理人。

因此,兩類交易最終也能實現類似的如下效果:

-

擔保資產可作出表處理;

-

可用掉期來調節現金流;以及

-

發行的均為無追索權資產支持證券。

但是,根據我們的觀察,兩類交易的主要區別如下:

12

對境內應收賬款進行離岸證券化處理的主要阻礙有哪些?

雖然市場對跨境應收賬款資產證券化項目持續表示出極大興趣並不斷探索其可行性,但總體而言以境內應收賬款(即債權人、債務人均系境內主體)作為底層資產組合的項目仍然比較罕見,究其原因主要還是外匯管制方面的不確定性。無論境內發起人(非金融企業)、應收賬款付款人、服務商可能都難以開立或使用相關的外匯賬戶處理資金的跨境收付手續以支持境內應收賬款組合的對外“真實出售”以及相應資產證券化項目的落地。隨著粵港澳大灣區建設、發展和人民幣國際化進程的推進,個別城市也曾針對銀行、資產管理公司等金融機構推出試點項目,以支持境內金融資產(包括單筆或批量本外幣不良貸款、銀行貿易融資資產等)的對外轉讓,但目前仍掣肘於政策不確定性等因素。

在監管允許的情況下,境內發起人當前可能更傾向於研究使公開或定向資產證券化架構在境內落地的可行性,並通過合格境內機構投資者制度(QFII)、跨境收益互換(TRS)等途徑實現境外出資方對於境內應收賬款資產的間接投資,但隨著境內監管對於跨境機制中境外實益投資者穿透識別要求的加強,以及相關跨境擔保安排方面的障礙,該類交易結構同樣未形成規模效應。

我們最近成功處理了多個涉及境內應收賬款的跨境資產押記貸款的項目,但是,跨境應收賬款資產證券化項目的發展前景仍有待進一步探索,市場可能會逐步給出答案。

金杜律師事務所的結構化融資及衍生工具團隊可就各類衍生工具和結構化產品提供意見。我們的團隊擁有豐富的經驗,能夠助力安排行、發起人、受托人、承銷商、評級機構及投資人客戶設立資產證券化項目,構建涉及各類金融資產的個性化與複雜資產證券化交易(基礎資產包括抵押貸款、商業貸款、債券證券、應收賬款、經營性租賃、特許權、客戶融資應收賬款、外貿應收賬款和其他資產類別)。我們曾作為打包重組和資產證券化的安排人顧問與大量中資金融機構客戶合作,非常熟悉其商業目標和法律需求。

若您對本文或資產證券化交易的任何方面有任何咨詢,歡迎與我們聯絡。

*本文對任何提及“香港”的表述應解釋為“中華人民共和國香港特別行政區”。

免責聲明:本文僅供一般參考之用,並不構成法律意見。

腳注:

[1] https://www.budget.gov.hk/2022/chi/pdf/c_budget_speech_2022-23.pdf

[2] https://www.kwm.com/hk/en/insights/latest-thinking/asset-backed-financings-across-multiple-jurisdictions.html

本文作者

薛嘉聰

合夥人

香港辦公室

Angus.Sip@hk.kwm.com

業務領域:結構性融資、證券化和衍生工具

薛律師就廣泛的結構性融資和衍生產品事宜向發行人、安排人、賣方客戶(包括全球和中資金融機構)和買方客戶(包括QDII /RQDII、中資銀行、基金和國有企業)提供法律咨詢。薛律師經常就使用表外孤兒結構設立有抵押重新打包票據計劃、設立無抵押結構性票據計劃及相關產品發行、以及構建創新重新打包票據和資產支持融資交易向各大中資證券公司和資產管理公司提供法律咨詢。於零售結構性產品方面,他曾代表市場上最活躍發行人,在香港零售市場推出「首創」產品的開發工作,如近期的香港聯合交易所上市的界內證,以及在首例由香港證監會認可的與美國股票掛鉤的非上市股票掛鉤投資產品。薛律師獲《錢伯斯大中華區指南》及《國際金融法律評論》評為結構性融資和證券化領域的領先律師。他擁有香港和英格蘭及威爾士的律師執業資格,工作語言為英語、普通話和粵語。

牟牧

合夥人

深圳辦公室

david.mu@cn.kwm.com

業務領域:場內外衍生品及交易、跨境結構化票據交易、大灣區金融業務、金融基礎設施、金融領域的咨詢和文件制備有關的業務

牟律師擅長於制備並審閱各類場外衍生品協議文件(包括ISDA、NAFMII、自研版本主協議等),與貸款、發債有關的套期保值交易文件,貴金屬租賃及回購交易文件(包括GMRA等)、搭建於(R)QDII基礎之上的跨境結構化交易(股權、基金、信用、商品掛鉤等)的文件,(R)QFII有關的文件,與國際監管改革(包括清算義務、報告義務、其他風險緩釋措施等)有關的各類文件(包括ISDA發布的議定書或雙邊協議等),中央清算有關文件(會員清算及代客清算等),各類境外投資境內市場(包括期貨市場、銀行間債券市場、交易所市場等)的跨境架構與文件,跨境不良資產、保理資產轉讓等複雜交易項目。牟律師還經常為國際金融機構提供與跨境營銷和中國大灣區展業有關的法律服務。

廖萬泉

顧問

悉尼辦公室

ryan.iskandar@au.kwm.com

業務領域:結構性融資、結構性產品、證券化、衍生工具、金融資本和跨境融資

廖律師經常為國際金融機構和中國金融機構提供關於廣泛結構性融資 (包括儲架式證券化融通,資產支持證券)、結構性產品 (包括結構性票據和貸款,孤兒SPV打包重組),衍生工具,金融資本和跨境融資 (包括QDII、QFI、滬港通、債券通)的法律咨詢。廖律師是國際掉期及衍生工具協會(“ISDA”)首次舉辦的Future Leaders in Derivatives的工作組成員之一,關注於ESG(環境,社會和治理)性的衍生工具。他擁有英格蘭及威爾士和澳大利亞(新洲)的律師執業資格,工作語言為英語、普通話和粵語。

感謝實習生張暢對本文作出的貢獻。

請先 登錄後發表評論 ~