房地產行業綠色債券融資現狀和建議

一、英國綠色金融發展情況房地產行業綠色

債券融資現狀

(一)房地產行業融資現狀

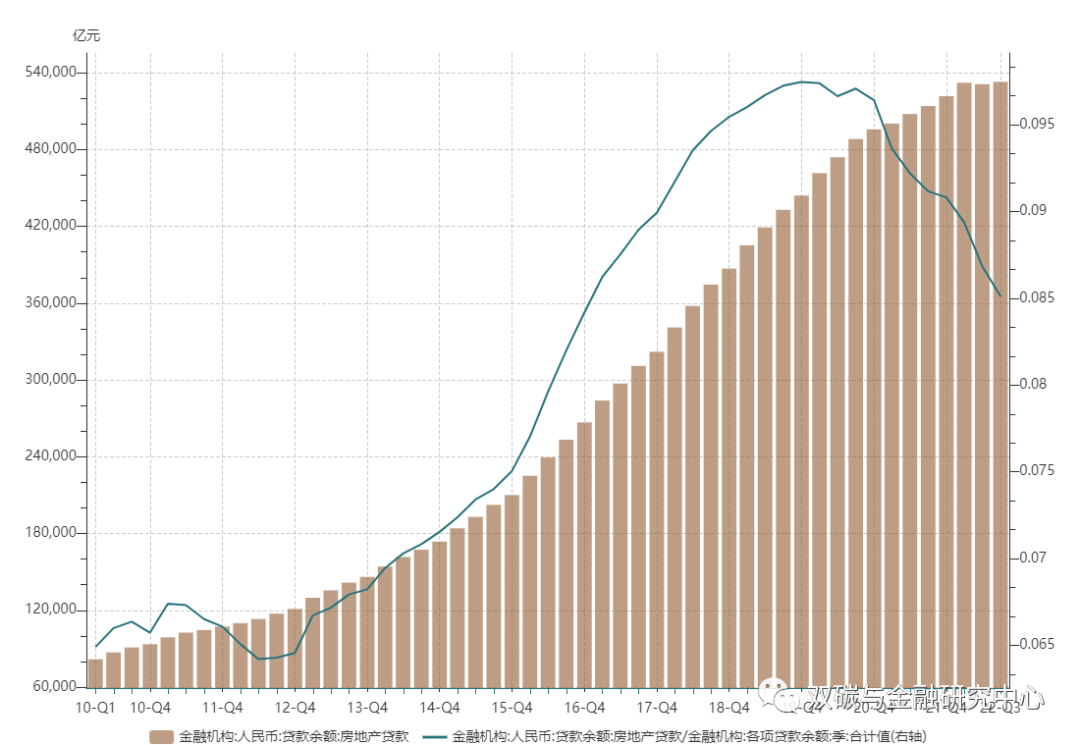

在“三道紅線”等房企融資的政策調控下,房地產行業的傳統融資渠道變窄、投資增速放緩,房地產行業的貸款規模受到嚴格限制。自2020年監管趨嚴後,中國房地產貸款餘額占各項貸款比重持續下降,融資環境的變化改變了房企的經營模式,房企致力於打破融資增債限制,以低杠杆達到降檔的目的,使得房地產行業整體融資情況低迷,經營管理兩極分化趨勢顯著。其中,中小型企業的杠杆率相對較高且難以實現去杠杆降檔的目的,外部資金支持力度弱,融資渠道受限,資金鏈受到嚴重打擊;國有企業和央企資金流相對穩定,信譽良好、債務負擔低,大型房企抗風險能力相對較強。

房地產綠色融資市場開始逐漸得到關注。據IBM Cognos數據顯示,2020年95家典型房企綠色優先票據發行規模達19億美元,同比2019年大幅增長245%。安永於2022年6月發布的《中國房地產行業2021年業績概覽及ESG發展機遇》報告中表明,2021年,中國境內綠色債券發行量超過了人民幣6000億元,房地產企業中,旭輝、綠城、龍湖、中梁等共計30家房企都已發行了超過兩億人民幣規模的綠色債券。

(二)房地產行業綠色債券融資現狀

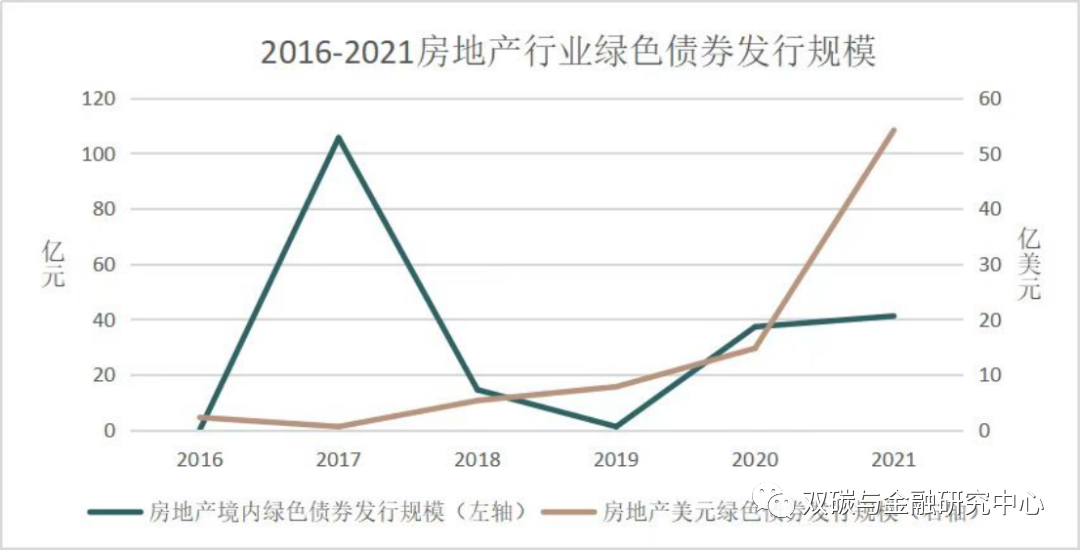

境外房企綠色債券融資活動在市場成熟度支持下更顯活躍。2020年和2021年境外綠色票據及綠色債券的總發行規模分別為131億元和521億元,同比增長高達297.71%。根據彭博行業分類統計,截至2022年1月末,內地房企境外共計發行美元綠色債券47筆,債券餘額約達142億美元,其中正榮、當代、禹洲、旭輝等企業發行規模領先。

境內房地產綠色債券融資尚處起步階段。現有參與者多以地方國企為主,境內發行綠色債券的既有案例及經驗較少,金融活躍度及市場增速有待進一步提升。

整體來看,近年來房企綠色美元債發行規模保有快速增長,境內房地產綠債的發行規模波動上漲幅度有限。除短期利率政策、中期供給需求、長期人口經濟等影響房地產行業發展及投融資活動的宏觀因素外,國內綠債市場的進一步體系化、目錄指引的標准化和流程審批的高效化是激活國內融資環境,抵禦境外融資限制風險,拉動綠色經濟內循環發展的重要舉措。

二、房地產行業綠色債券融資政策和優勢分析

(一)房地產行業綠色融資支持

2022年《應對中國氣候挑戰:為轉型提供融資,實現淨零未來》報告預計為實現碳中和目標中國在電力、鋼鐵、交通、建築和房地產行業所需的綠色融資總額約為140萬億元。巨大的融資需求下,政策指引的構建、激勵舉措的頒布及綠色資金的保障加速房地產行業綠色融資迎來“窗口期”。宏觀上,政府提出整體的綠色建築發展規劃,完善綠色建築的評級標准,多角度支持綠色建築發展;微觀上,全國多個地區推出具體的綠色建築激勵措施,為綠色建築發展提供激勵舉措和資金保障。

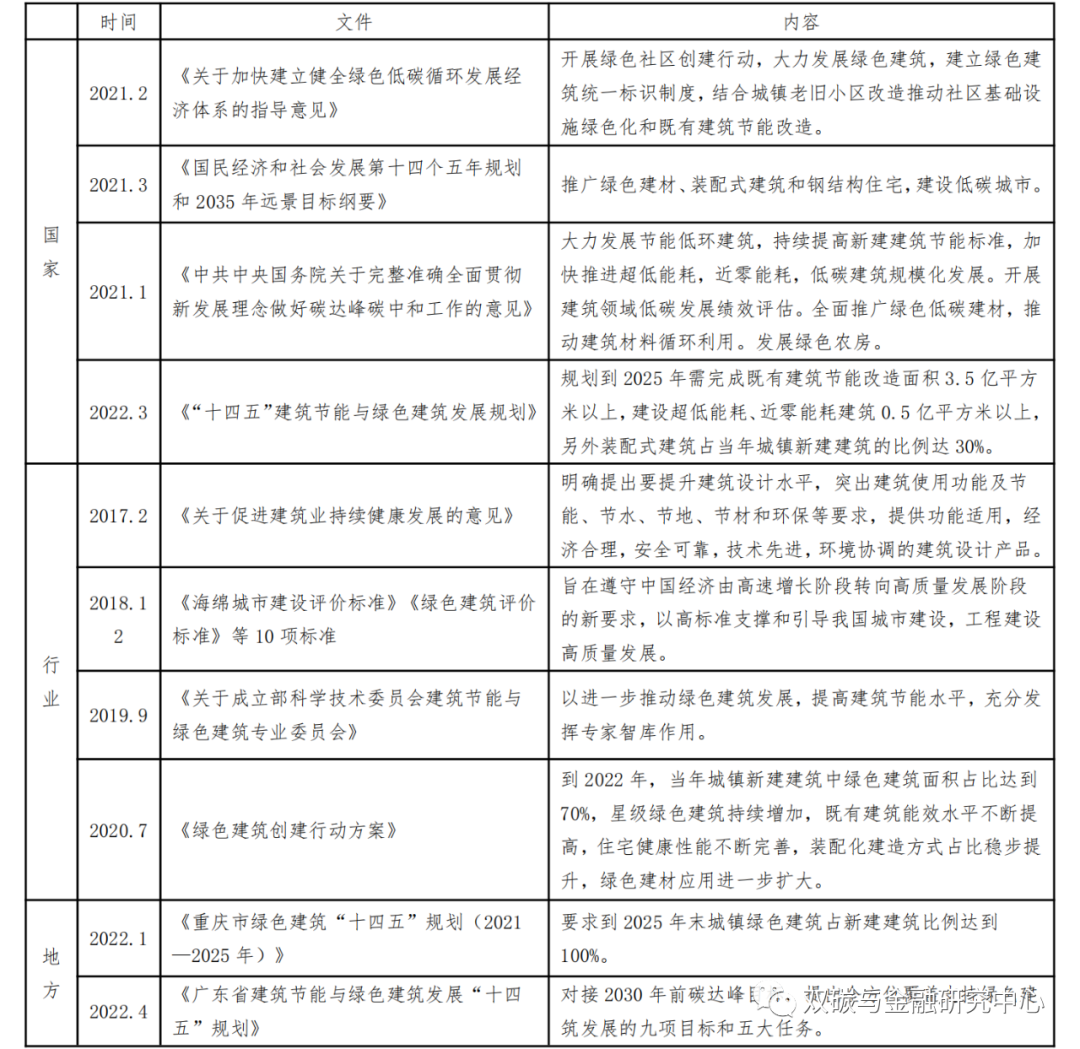

1.房地產綠色轉型政策支持

綠色建築要求下房地產綠色轉型要求衍生。與房地產行業緊密相關的裝配式建築、既有建築節能改造、低能耗建築等綠色建築相關概念是十四五規劃發展的一個重點,受到政府大力支持。行業及地方多對建造流程的材料技術、新建面積綠色占比等提出具象指標,房企綠色轉型熱點隨之開辟。

表1 綠色建築的相關政策

2.房地產綠色轉型金融政策支持

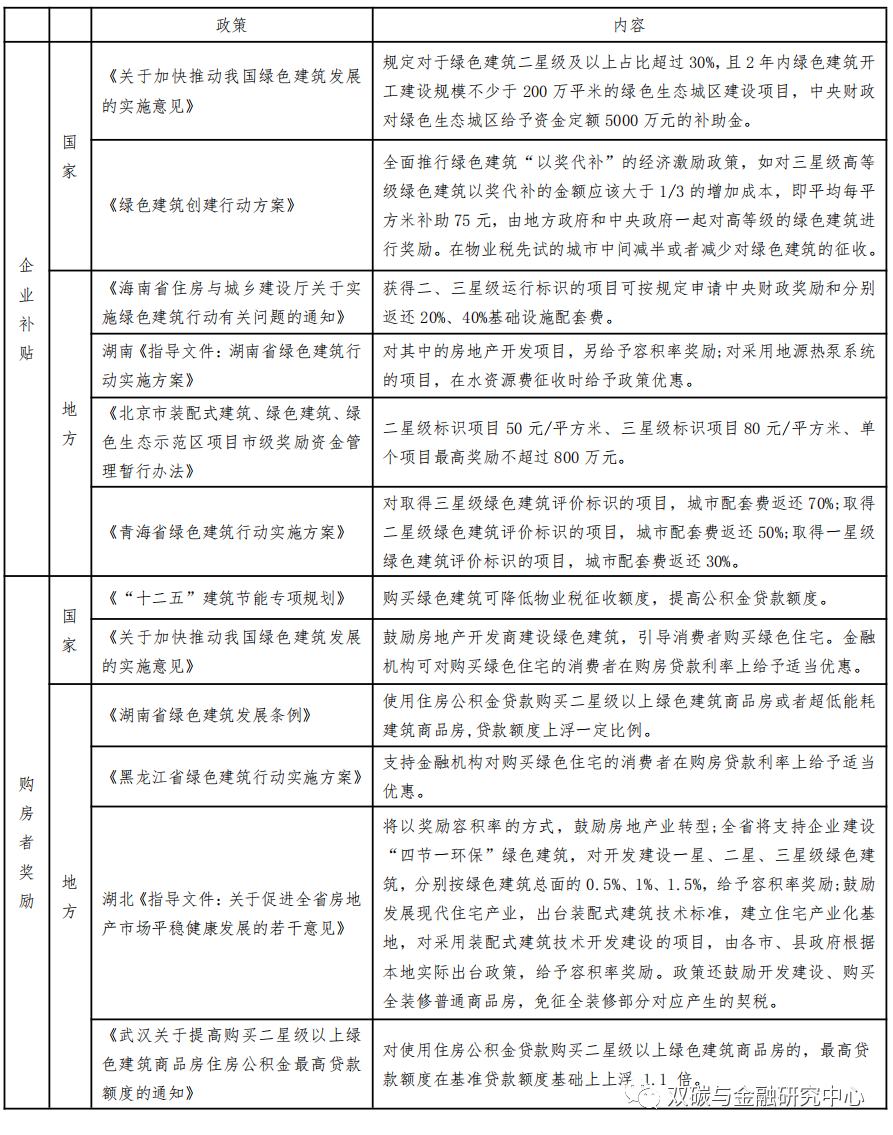

建築和房地產行業的綠色轉型離不開政策激勵及資金保障。2012年財政部、住房和城鄉建設部《關於加快推動中國綠色建築發展的實施意見》明確提出對高星級綠色建築提供財政激勵政策,為推進綠色生態城區建設,保障綠色建築發展提供一定的資金保障。目前主流補貼激勵政策主要針對於兩方面,一是對開發企業的補貼,二是對購房者的獎勵。

表2 綠色建築的激勵政策

(二)房地產企業發行綠色債券的優勢

綠色債券的准入條件更低。在三道紅線等調節政策的限制下,房企有息負債規模受到嚴格規範,對於觸線甚至是紅檔的房企,企業信用債融資規模收縮、發債資質受限,資金鏈斷裂的風險敞口增大。綠色債券為地產行業開拓了新型融資渠道,《綠色債券發行指引》規定發行綠色債券的企業不受發債指標限制,為符合資質的綠色房企發債提供了相對寬松的准入條件,突破企業債發行財務指標限制及資產負債要求。此外,發行綠色債券的募集資金占項目總投資的比例放寬到80%,綠色融資為企業資金鏈穩定提供了一定保障。

綠色債券優化企業債務結構。房地產作為資本密集、高杠杆的行業,一直以來多通過加杠杆的方式推動其快速發展,部分房企呈現出總有息債占比高、短期有息債較多,債務結構失衡的現象,運營財務風險相對較大。發行綠色債券允許企業使用不超過50%的債券募集資金用於償還銀行貸款和補充營運資金。同時,在當前融資收緊的背景下,房企獲得長期低成本的有息債務條件受限,綠色債券相比一般債券融資期限更長、發行利率更低,為企業優化債務結構、降低財務風險提供有益選擇。

綠色債券審核時間更短。在房企暴雷事件後房企的高杠杆風險逐漸受到關注,監管層基於對房企償債能力的擔憂,對“募資用途”等環節著重審核,尤其對於民營房企的融資審核標准更嚴格,審核和備案時間更長。在相關資質、手續及償債保障措施完善齊備的基礎上,綠色債券隸屬“加快和簡化審核類”債券審核程序,發行綠色債券審核效率更高、更利於房企實現高效融資的目的。

三、面臨可持續發展的嚴峻現實

為了推進房地產行業綠色債券融資發展,我們從綠色債券的債權人、投資人和承銷商的角度提出綠色債券融資發展建議。

(一)債權人綠色融資發展建議

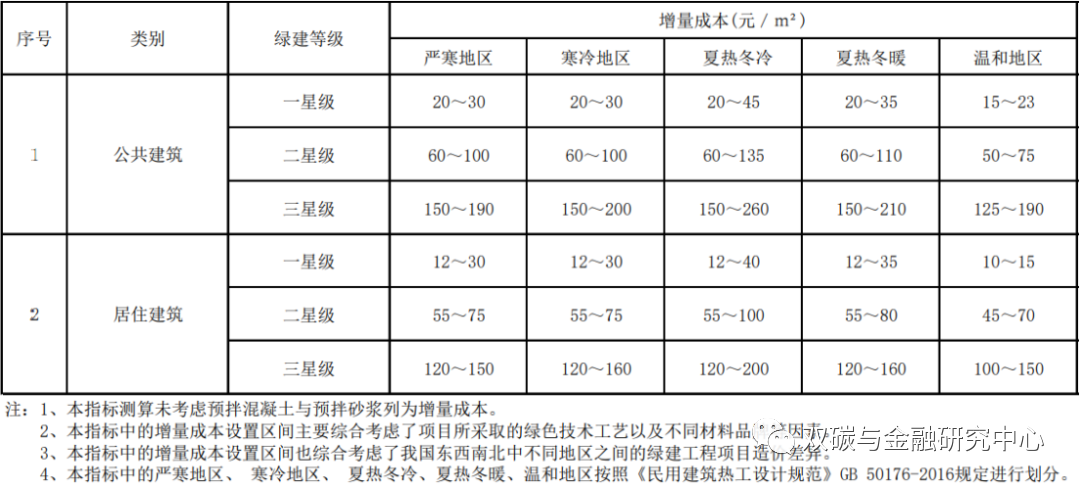

房企通過綠色低碳化轉型進行綠色融資存在一定的增量成本,且增量成本與增量收益之間存在著時間、技術錯配,會帶來一定的流動性壓力及運營風險。增量成本主要體現在房企在綠色轉型過程中的投入和綠色融資項目的設計,評估,披露和管理等過程,如下表所示,綠色建築工程綜合增量成本較大,且隨綠建等級增加而增加。此外,部分中小型企業綠色轉型面臨技術攻堅、資金匱乏及時間緊迫的多重挑戰,綠色轉型融資需求與企業發展能力的錯配風險被進一步放大。

表 3 2019年居住用途二星以上綠色建築工程綜合增量成本

數據來源:住建部《綠色建築經濟指標(征求意見稿)》

為降低綠色融資的增量成本,房企應提前明確綠色項目認證標准,踐行“綠色+建築+科技”的綠色發展道路。有意向且有能力進行綠色轉型的企業應在綠色融資活動推進前充分核對境內外綠色建築的評價目標及界定標准,根據《綠色債券支持項目目錄(2021年版)》《歐盟可持續金融分類氣候授權法案》等文件從溫室氣體減排、汙染物消減、生態環保等方面進行完善的信息披露,保障綠色債券及其他綠色金融產品的發行合規性,降低試錯成本,增強項目的綠色投資吸引力。同時,為減緩轉型成本內部化的矛盾,房企應在建築領域加強企業間的綠色科技的研發與合作,通過對設計、供應鏈、施工、運營等全流程新興綠色技術的學習掌握,把控綠色生產碳排,拓展綠色業務範疇,加快綠色轉型的同時減緩企業綠色轉型融資與傳統運營的錯配矛盾,在“綠色建築”的政策激勵下實現環境效益與經濟效益協同。

(二)債券投資人綠色投資發展建議

當前,投資者綠色投資理念相對匱乏。從個人投資者端看,投資人整體對於綠色可持續發展的投資理念還較為薄弱,在意識認知和綠色投資行動之間還存在較為明顯的差距。從機構投資者端看,機構戰略投資以確保相關方利益為首要業務驅動,但房地產行業整體系統性風險偏高,加之近年來“漂綠”事件頻出,投資者申領意願不強。

在投資端保障房地產行業綠色債券融資應深化投資者綠色投資理念,致力打造社會責任投資角色。針對個人投資者,投資人應不斷提升綠色投資理念,個人投資人可在充分了解可持續投資理念的基礎上,關注綠色投資形勢,將優質的綠色投資納入投資組合的長期考量。針對機構投資者,應積極踐行社會責任投資角色,在傳統財務績效表現的基礎上,將環境氣候指標、ESG指標列入機構可持續投資戰略規劃中,把握“雙碳”目標下綠色建築市場的投資紅利,在扶持房地產行業綠色轉型的同時,實現機構內部的穩定回報。同時,機構投資者可聯合構建綠色投資信息共享庫,加強業內交流,避免綠色投資陷入“信息孤島”,降低信息不對稱帶來的投資風險。

(三)債券承銷商綠色承銷發展建議

金融機構尚未形成統一的房地產綠色信用評級標准和完善的環境信息披露機制,有效風險管控成為綠色承銷過程中的難點與痛點。受房企融資風向多變,企業體量及綠色轉型基礎異質性強等因素影響,金融機構針對房企的融資行為多持審慎態度,綠色化轉型的認證機制及發行流程響應效率平平,傳統的信用評級標准的盲目挪用可能會造成綠色項目關鍵信息遺漏的問題,難以有效運用信息評級機制分門別類的對綠色項目進行識別與審批,因此,金融機構在針對房企的綠色金融支持方面存在顯著的普及性及針對性短板。

建立房地產行業綠色風險管控流程有助於金融機構完善承銷流程。金融機構應積極響應政策號召,綜合分析綠色項目的信息披露情況和綠色債券的發行特征,對綠色金融活動潛在的市場及資金敞口進行預判,形成房地產行業針對性的風險預警機制。同時還需建立系統的綠色建築項目風險評級標准,從綠色項目的主體資質、綜合效益、投放技術等多維角度進行科學性、可行性初評,並在項目開始實施後實時跟進落實情況,完善募集資金跟蹤管理與風險管控流程。

文章作者:

傅奕蕾

中央財經大學綠色金融國際研究院研究員

郭秋桐

長三角綠色價值投資研究院科研助理

施懿宸

中央財經大學-北京銀行雙碳與金融研究中心首席專家

來源:雙碳與金融研究中心

微信號:gh_038404825dd7

請先 登錄後發表評論 ~