外匯局重磅發布:中國成爲全球跨境債券投資重要目的地

近日,國家外匯管理局發布《2022年中國國際收支報告》。報告顯示,中國成爲全球跨境債券投資重要目的地。

近年來中國吸收跨境債券投資總體增加,存量規模在主要新興經濟體的占比提升至1/3。中國宏觀大局穩定,債券市場開放堅持循序漸進可控、平衡效率與安全的原則,境外對我國債券投資以中長期資金爲主,我國吸收債券投資的穩定性相對較高。在內部基本面支撑下,未來外資仍會穩步配置人民幣債券。

全球跨境債券投資總額穩步增加,近年來增速放緩

根據各國國際收支數據,本世紀以來各國吸收的債券投資(含境外投資者投資境內債券市場以及境內主體境外發債, 下同)總存量由 2000 年末的 6 萬億美元增加至 2021 年的近 40 萬億美元。從變化看,2001 至 2007 年全球吸收的債券投資年均增速達 20%,占全部跨境投資(含直接投資、債券投資、存貸款等其他投資)的比重最高上升至 24%;2008 年以來,國際金融市場波動加劇,全球吸收債券投資年均增速顯著放緩至 2%,尤其是 2022 年,受發達經濟體大幅加息、全球經濟下行和國際政治局勢動蕩等綜合影響,全球債市普遍下跌,投資者信心趨弱,全球吸收的債券投資規模回落至 32 萬億美元,較 2021 年减少 6.3 萬億美元,在全部跨境投資中的占比降至 18%。

數據來源:國際貨幣基金組織。

近年來中國吸收債券投資較快增長,成爲新興經濟體吸收債券投資的主力

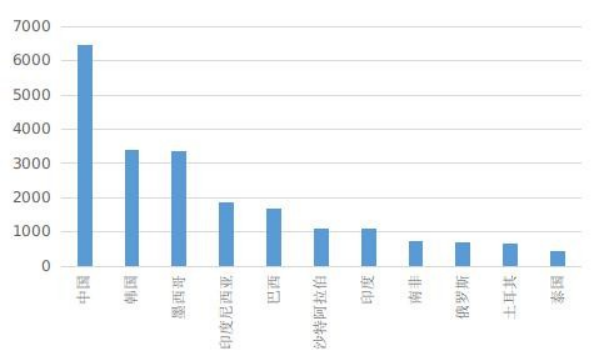

2012 年之前,中國年均吸收債券投資僅數十億美元。2012 年至 2016 年,合格境外機構投資者制度(QFII/RQFII)不斷完善,年均吸收債券投資增加至 200 億美元以上。2017 年以來,我國債券市場開放擴大,境外投資者直接投資銀行間債券市場更加便利,“債券通” 正式實施,我國國債等逐步被納入國際主流指數,年均吸收跨境債券投資躍升至 1000億美元。2017 年至 2022 年三季度,我國吸收債券投資增量累計近 4300 億美元,僅低于美國、日本等,在全球位居第六位,與其他新興經濟體總和相當。2018 年我國吸收跨境債券投資存量首次躍升至新興經濟體首位,2021 年我國吸收跨境債券投資規模占主要新興經濟體吸收總規模的比重上升至 1/3。

數據來源:國際貨幣基金組織。

2022 年三季度末主要新興經濟體吸收全球跨境債券投資規模情况

從中長期看中國吸收跨境債券投資的穩定性依然較高,階段性調整不影響國際收支總體平衡的大局

跨境債券投資容易受到市場條件變化的影響,波動性是各國吸收債券投資資金的共同特徵。根據近年來的數據對比測算,我國吸收跨境債券投資的波動程度在全球處于較低水平,主要是我國堅持循序漸進可控、平衡效率與安全的原則推進金融市場開放,相關投資資金的粘性和穩定性較强。比如,我國債券市場首先對境外央行等長期投資者開放,然後隨著債券納入國際主流指數,吸引相關配置型資金進入,因此投資行爲穩健的境外央行類機構和銀行占比達七八成。2022 年面臨嚴峻外部環境,境外央行類機構和銀行投資資金波動幅度較低,發揮穩定跨境債券投資基本盤作用。同時,跨境債券投資對我國國際收支穩健性的影響較低,主要是經常賬戶、直接投資等基礎性國際收支持續保持合理規模順差,能够有效吸收部分跨境資金雙向波動的影響,支撑我國國際收支和外匯供求保持基本平衡。

數據來源:國家外匯管理局。

外資購買境內債券中各類境外機構占比情况

人民幣資産在全球保持相對優勢,未來境外投資者仍會穩步投資我國債券市場。首先,中國經濟運行長期向好,近十年平均經濟增速保持在 6%以上的中高速水平,尤其是 2023 年在全球經濟下行背景下,我國經濟企穩回升,將增强人民幣資産吸引力。其次,中國宏觀經濟政策堅持以我爲主,利率、匯率、資産價格走勢相對獨立,使得人民幣資産在全球資産配置中呈現較好的分散化效果,具有多元化配置功能。第三,近年來人民幣債券風險收益特徵不同于其他新興市場債券,而與發達國家債券更爲接近,已逐步成爲准安全資産,避險屬性凸顯。此外,當前中國債券市場外資占比較低,未來仍有較大提升空間。

請先 登錄後發表評論 ~