IIGF觀點 | 德國綠色金融發展現狀與中德綠色金融合作展望(上篇)

2023-05-15 14:38:19

·

趙鑫 毛倩

本篇文章是系列文章第十一篇,介紹德國綠色金融發展現狀,並展望中德綠色金融合作前景。

隨著世界各國重視應對氣候變化和可持續發展,越來越多的國家積極推進綠色金融的發展。我院推出全球綠色金融發展系列觀點文章,旨在向中國利益相關方介紹全球主要經濟體的綠色金融發展情況,總結各國家地區綠色金融發展的經驗和對中國的啟示,並探討中國與其在綠色金融領域合作的前景。

德意誌聯邦共和國(以下簡稱德國)位於歐洲中部,由16個聯邦州組成,領土面積為357582平方公裏,居歐盟第四[1]。此外,德國人口有8319萬,是歐盟人口最多的國家[2]。在經濟方面,2021年,德國是世界第三大出口國和第三大貨物進口國[3]。根據2021年國際貨幣基金組織數據,按照名義GDP排名,德國為全球第四大經濟體[4]。德國以其工業聞名。汽車和機械製造、化工、電氣等部門是支柱產業,其他製造行業如食品、紡織與服裝、鋼鐵加工、采礦、精密儀器、光學以及航空航天業也具有代表性[5]。德國工業高度外向,其主要工業部門的產品一半以上銷往國外,並且以其數量眾多在細分領域專業化的中小企業而聞名全球[6]。

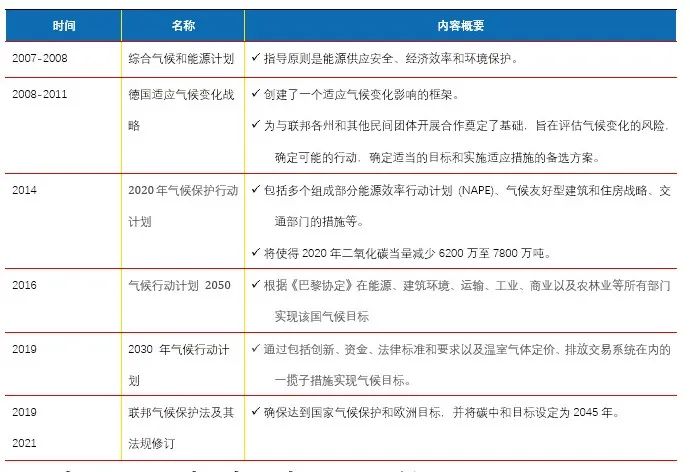

在當前應對氣候變化的議題上,德國積極應對氣候變化挑戰,通過將《聯合國氣候變化框架公約》、《京都議定書》、《巴黎協定》等氣候目標融入國家經濟社會發展的長期戰略規劃中,逐步製定和完善與氣候變化的相關的法律法規,並頒布相關政策措施和行動計劃,利用自身的資金和技術優勢積極推動二氧化碳減排與能源轉型,為推動全球氣候治理提供了豐富經驗。根據2021年修訂的《聯邦氣候保護法》,更新後的德國的氣候政策目標包括:溫室氣體排放量將逐步下降。到2030年,溫室氣體排放量與1990年水平相比至少下降65%;到2040年,溫室氣體排放量與1990年相比至少下降88%;在2045年前實現碳中和[7]。表1梳理了德國主要氣候政策法規。

來源:中央財經大學綠色金融國際研究院

《綜合氣候和能源計劃》、《2020年氣候保護行動計劃》均致力於推動德國實現到2020年溫室氣體排放量與1990年的水平相比減少40%。根據德國智庫Agora Energiewende報告稱,德國超額實現了這一目標,2020年排放總量水平減少了42.3%,相當於比1990年水平減少了8000萬噸溫室氣體[8]。然而該目標的實現與新冠疫情造成的經濟沖擊密不可分。德國聯邦環境、自然保護、核安全與消費者保護部承認其政策只能實現37.5%的減排[9]。

2016年頒布的德國的《2050年氣候行動計劃》根據《巴黎協定》將德國現有的2050年基本實現氣候中和的目標及階段目標具體化,確定了德國實施氣候保護長期戰略的基本方針,概述了在能源、建築環境、運輸、工業等部門的減排目標和方法線路圖,包括每五年一次進行國家自主貢獻(Nationally determined contributions,NDCs)盤點,在必要時開展監測和更新計劃等。該計劃的階段目標是到 2030 年實現德國的總排放量與1990年相比減少 55%[10]。三年後頒布的《2030 年氣候行動計劃》則明確將要結合特定部門和跨部門措施,通過包括創新、資金、法律標準和要求以及溫室氣體定價在內的一攬子措施來實現規定的氣候目標[11]。該行動計劃特別引入了國家碳定價機製,以涵蓋交通和供暖等尚未被歐盟碳市場包含的行業,規定從2021年起每噸二氧化碳征收25歐元[12],此後逐年提高碳價。在該計劃通過後,德國於2019年頒布了《聯邦氣候保護法》, 並於2021年進行了修訂,其目的是確保德國達到國家氣候保護目標和歐洲目標,並且支持德國實現碳中和目標。

目前德國的綠色金融相關政策主要包括《德國可持續金融戰略》和一些針對於綠色金融產品的相關政策。《德國可持續金融戰略》是德國政府為將德國打造成全球領先的可持續金融中心而設定的戰略途徑,其聚焦於金融市場政策與金融監管,提出了德國支持綠色金融發展的整體方向,包括加強區域和國際合作交流、減少信息不對稱、加強實體和金融部門與氣候風險相關的風險管理、推動政府金融機構的可持續轉型和在資本市場的可持續表率作用、增進知識分享和機構能力建設等方面。在綠色金融產品層面,針對於綠色債券和綠色保險,德國政府分別出臺了《綠色債券框架》和《環境權益法案》,而德國聯邦金融監管局的《應對可持續風險指引》和歐盟層面下的《企業社會責任指令實施法案》(Corporate Sustainability Reporting Directive)則規範了環境信息披露準則。

2019年2月25日,德國可持續發展國務秘書委員會授權德國政府製定德國的可持續金融戰略,旨在推動德國成為領先的可持續金融中心[13]。德國政府將可持續金融理解為:

(1)公共部門和私營部門的金融市場參與者在做出決策時將可持續發展相關的問題納入考量。[14]

(2)關於可持續金融中的“可持續”,不僅包括氣候和環境保護,還包括經濟和社會層面的因素(如融合環境、社會和治理方面的ESG投資理念—)。

(3)針對可持續金融概念中的“金融”層面,重點關註金融市場政策的可持續性。從德國政府的角度而言,相應的政策措施包括金融市場的規範和監管,例如銀行、保險、養老金、證券、資管與股票市場的監管,以及資本市場監管範疇內的爭議解決與投資者保護等[15],同時強調了德國政府與開發性銀行以及擔保機構一起,擔任金融市場參與者的角色(如,資本市場的投資人或是債券發行人)。

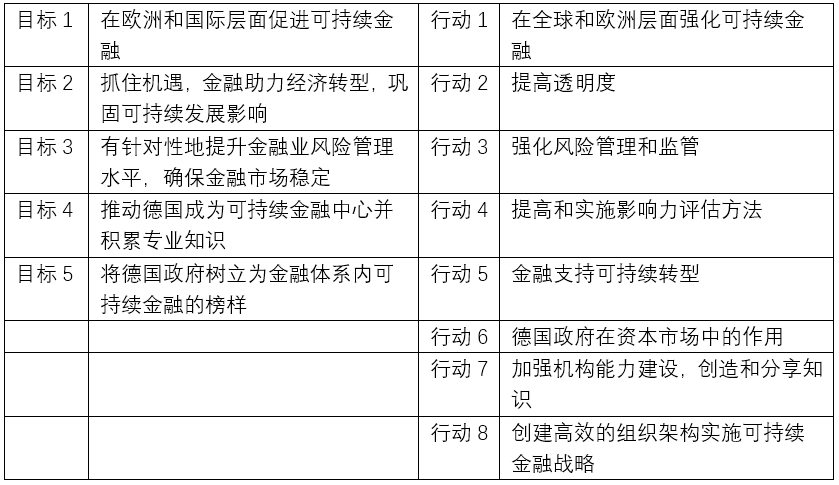

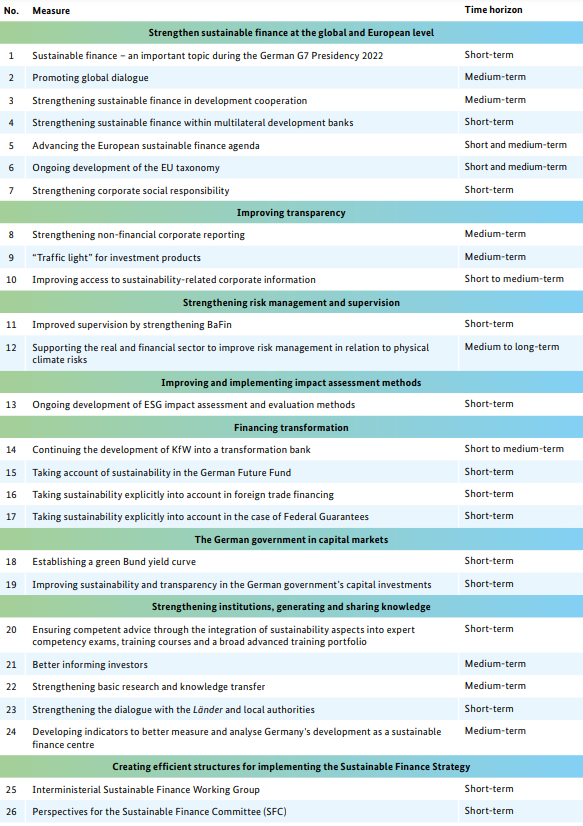

德國政府於2019年6月6日成立了可持續金融委員會。該委員會的成員和觀察員來自金融部門、實體經濟、學術界和民間團體,匯集了來自社會各界的專業知識。該委員會的其中一項重要工作是為德國政府製定可持續金融戰略並提供建議,促進各利益相關群體之間的重要對話,從而推進德國與歐洲層面可持續性相關的議題。[16] 為響應德國財政部、德國環境部與德國經濟和能源部合作提出的倡議,德國政府在2021年5月公布了德國《可持續金融戰略》。該戰略明確提出了以下5個目標,8個行動領域以及26項具體措施(見表2、圖1)。

圖1 德國綠色金融戰略具體落地措施

從具體的行動領域來看,德國持續推動全球和歐洲層面可持續金融發展。2022年德國擔任G7峰會主席國期間,將可持續金融列為優先議題,目標是“確保經濟和金融穩定以及抵禦未來危機的能力,並在數字化和氣候中和的背景下塑造轉型進程”。與此同時,德國希望通過全球對話、發展合作以及與多邊開發銀行開展可持續金融合作。在歐盟層面,德國通過推進歐盟可持續金融議程,優化《歐盟可持續金融分類目錄》和強化企業社會責任推動可持續金融發展。德國為增加環境信息透明度,在該戰略中提出了將加強企業非財務信息披露,設置投資產品的“紅綠燈”體系從而為投資者提供關於如何評估與納入可持續性的簡捷信息,提高企業環境信息的可獲得性,幫助投資者評價和使用企業的可持續信息。該《可持續金融戰略》提出將加強德國聯邦金融監管局(Bafin)在可持續金融領域的監管職責,支持實體產業和金融業提高物理氣候風險的管理能力,持續開發ESG影響評估方法以提高ESG影響力評估。在為可持續轉型提供融資方面,德國政府的融資工具發揮了重要的作用,提供了全方面的融資選項,並將可持續因素納入考量。為推動政府金融機構的可持續轉型,具體舉措包括:將進一步推動德國復興信貸銀行成為一家以可持續與碳中和未來為導向的轉型的開發性銀行,系統化地投資於轉型過程中呈現的重組機會,特別是為轉型技術提供更多資金;德國政府將可持續性因素與ESG標準納入德國“未來基金”的投資決策,並且支持環境與社會領域的創新企業可以得到“未來基金”及其融資夥伴提供的額外資金;德國政府在外貿融資和聯邦信用擔保中將明確考慮可持續因素。為支持資本市場的可持續發展,德國通過發行綠色主權債券,致力於構建綠色債券收益率曲線,成為歐元綠債市場的基準,從而提高綠債價格的透明度並加強綠色金融市場的發展。在知識生成和分享方面,該戰略提出將更好地告知投資者,加強基礎研究和知識分享,與各州和地方當局進行對話。除此之外,為確保得到必要建議和客觀反饋,該戰略提出將可持續發展內容滲入到專家能力測試、培訓課程和廣泛的高級培訓中,製定指標以衡量和分析德國可持續金融的發展。最後該戰略還從組織保障的角度組建了跨部門協調的可持續金融工作組和可持續金融委員會。

除了具有系統性和綱領性的德國《可持續金融戰略》外,德國政府相關機構在綠色債券、綠色保險和環境信息披露上出臺了相關政策。

綠色債券方面,德國政府作為市場參與者直接參與資本市場,以綠色德國聯邦證券的形式為綠色債券提供基準,從而為進一步推進發展可持續金融工具市場做出貢獻。德國將在未來進一步發行更多不同期限的綠色債券,建立綠色債券收益率曲線,成為綠色歐元資本市場的基準。[17]德國政府於2020年8月24日發布《綠色債券框架》,以期充分撬動債券市場助力實現經濟社會可持續發展目標。[18]該框架對於德國主權綠色債券的綠色項目遴選、募集資金用途與管理、信息披露、外部評估認證等內容進行了細致規定。在德國《綠色債券框架》下,合格募集資金投向分為五大類,包括交通;國際合作;創新、研究與意識提升;能源與工業;農業、林業、土壤及生物多樣性保護。[19]

綠色保險方面,德國主要通過強製責任保險與財務保證或擔保來落實環境汙染責任。德國政府1990年頒布並在2017年更新的《環境責任法》規定,存在重大環境責任風險設施的所有人必須采取一定的預先保障義務履行的預防措施,包括與保險公司簽訂損害賠償責任保險合同,或由州、聯邦政府、金融機構提供財務保證或擔保。如有違反,主管機關可以全部或部分禁止該設施的運行,設施所有人還可能被處以有期徒刑或罰金。[20]

環境信息披露方面,德國努力提高與可持續相關投資和企業環境風險信息的透明度。德國政府計劃主要在以下方面加強關於既定大公司和集團的非財務信息披露:

(1)非財務報表的義務範圍擴大到所有在會計上被視為大型實體的公司、有限合夥企業和大型集團的母公司,以及所有在歐盟受交易所監管的上市企業。

(2)非財務報表必須包含在(合並)管理報告中,並且應作為一個單獨的部分進行闡述。

(3)非財務信息披露應該包括一定程度上環境對公司的可持續性影響或公司活動對可持續性相關方面的影響,即雙重實質性方法。[21]

此外,對於歐盟層面的透明度要求,德國努力使得國內環境信息披露方面的政策(例如非財務報告信息披露條例)和歐盟層面上可持續公司治理的條例相協調。德國將倡導製定融合當前法規和新法規的要求,以避免重復或相互沖突的報告要求給公司帶來負擔。德國政府還將監督其他歐盟報告要求(例如環境管理系統EMAS和可持續金融領域的法規)以及審理歐盟委員會提出的可持續公司治理倡議。基於以上做法,德國希望基於歐盟標準推動製定統一的可持續發展報告全球標準,並基於雙重實質性方法涵蓋可持續發展的所有方面,推動非財務報告的發展,使得歐洲成為全球環境信息披露方面的“引擎”。[22]

感謝德國國際合作機構(GIZ)的可持續金融項目主任祁嵐,中德氣候合作-夥伴關系項目顧問曹韻,中德合作-碳排放權交易、碳市場機製和減緩工業相關氧化亞氮排放項目高級顧問張錚對完善本文提出的寶貴意見和建議。

[1]https://www.fmprc.gov.cn/web/gjhdq_676201/gj_676203/oz_678770/1206_679086/1206x0_679088/

[2]https://www.fmprc.gov.cn/web/gjhdq_676201/gj_676203/oz_678770/1206_679086/1206x0_679088/

[3]https://www.cia.gov/the-world-factbook/countries/germany/

[4]https://www.imf.org/external/datamapper/NGDPD@WEO/OEMDC/ADVEC/WEOWORLD

[5]https://www.fmprc.gov.cn/web/gjhdq_676201/gj_676203/oz_678770/1206_679086/1206x0_679088/

[6]https://www.fmprc.gov.cn/web/gjhdq_676201/gj_676203/oz_678770/1206_679086/1206x0_679088/

[7]https://www.gesetze-im-internet.de/englisch_ksg/englisch_ksg.html

[8]https://www.carbonbrief.org/qa-what-does-the-new-german-coalition-government-mean-for-climate-change/

[9]https://www.carbonbrief.org/qa-what-does-the-new-german-coalition-government-mean-for-climate-change/

[10]https://www.bmu.de/fileadmin/Daten_BMU/Pools/Broschueren/klimaschutzplan_2050_en_bf.pdf

[11]https://www.bmu.de/fileadmin/Daten_BMU/Pools/Broschueren/klimaschutzprogramm_2030_bf.pdf

[12] https://www.bmuv.de/en/law/fuel-emissions-trading-act

[13]https://www.bundesfinanzministerium.de/Content/EN/Standardartikel/Press_Room/Publications/Brochures/sustainable-finance-strategy.pdf?__blob=publicationFile&v=6

[14]https://www.bundesfinanzministerium.de/Content/EN/Standardartikel/Press_Room/Publications/Brochures/sustainable-finance-strategy.pdf?__blob=publicationFile&v=6

[15]https://www.bundesfinanzministerium.de/Content/EN/Standardartikel/Press_Room/Publications/Brochures/sustainable-finance-strategy.pdf?__blob=publicationFile&v=6

[16]www.sustainable-finance-beirat.de/en

[17]https://www.bundesfinanzministerium.de/Content/EN/Standardartikel/Press_Room/Publications/Brochures/sustainable-finance-strategy.pdf?__blob=publicationFile&v=6

[18]https://www.deutsche-finanzagentur.de/fileadmin/user_upload/institutionelle-investoren/pdf/GreenBondFramework.pdf

[19]http://iigf.cufe.edu.cn/info/1012/3490.html

[20]https://www.gesetze-im-internet.de/englisch_umwelthg/englisch_umwelthg.html

[21]https://www.bundesfinanzministerium.de/Content/EN/Standardartikel/Press_Room/Publications/Brochures/sustainable-finance-strategy.pdf?__blob=publicationFile&v=6

請先 登錄後發表評論 ~