境外投資(ODI)備案流程及其審核要點

訂閱

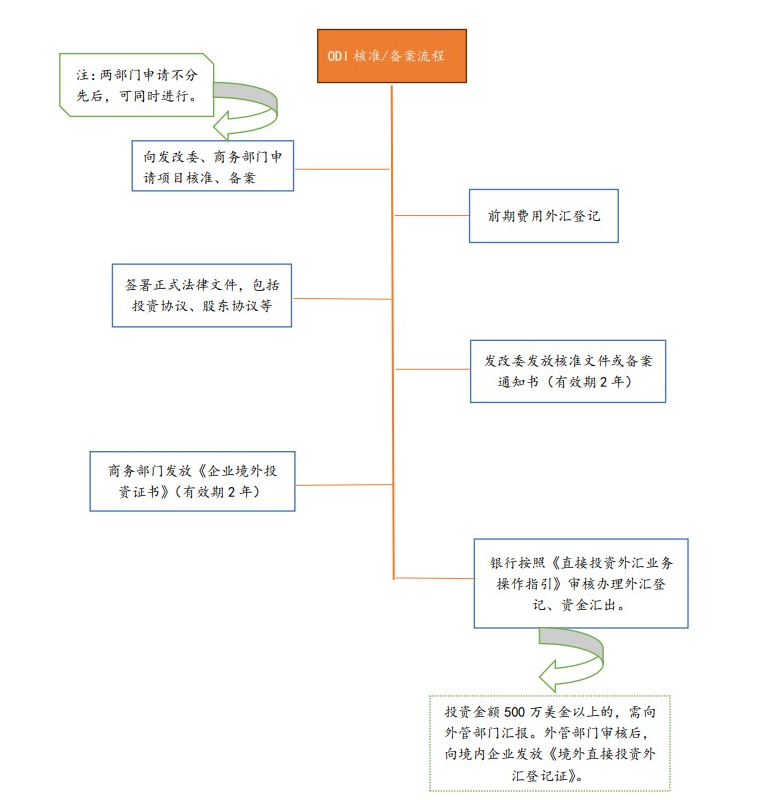

圖1:ODI備案流程圖

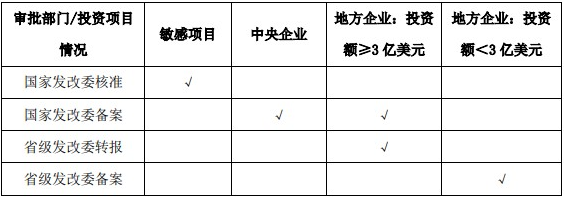

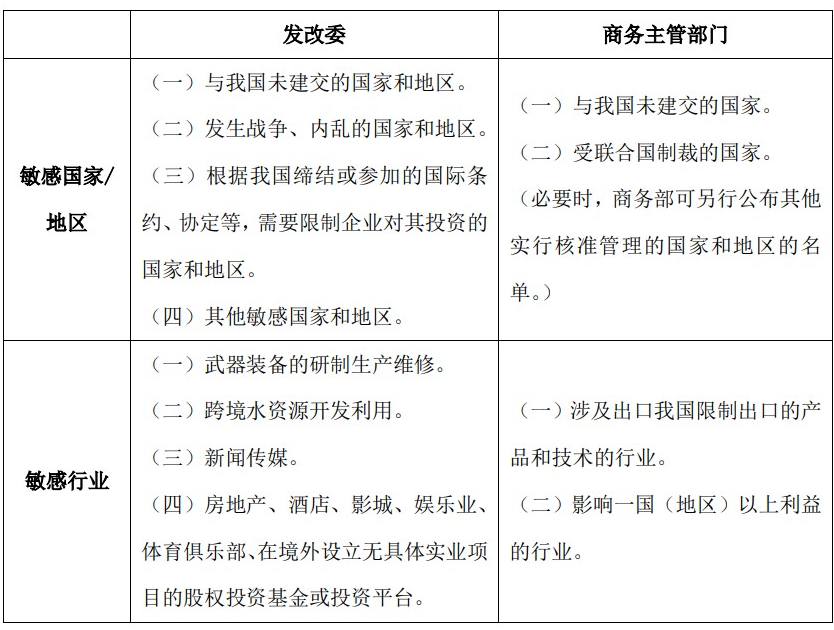

2、商務主管部門

3、外匯管理局

1、對於在境外投資新設主體,由於在提交ODI備案申報時,境外子公司還未註冊或者已註冊但尚未開始運營,監管部門通常要求境內主體提供詳實可信的可行性研究報告,說明實際運營需求。 2、對於並購或增資存續中的境外主體,監管部門則主要關注該現存境外企業的盡職調查報告,並核實境內主體與境外企業之間的業務關聯性,是否具備合理性並符合基本的商業邏輯。 3、無論是新設主體還是存續主體,監管部門對境外投資專案審核的最終落腳點仍是專案本身是否符合國家整體的經濟安全利益及產業政策導向。

閱讀全文

請先 登錄後發表評論 ~