近日,國家外匯管理局官網更新了3個有關個人外匯、外匯管理、國際收支申報內容的政策問答。現整理如下,以供讀者參考。

關於個人外匯業務政策問答方面的問答

問題:銀行為個人辦理代理開戶見證業務,按《國家外匯管理局關於發佈〈經常專案外匯業務指引(2020年版)〉的通知》(匯發﹝2020﹞14號)第七十九條規定,該業務客戶主體僅限於已取得國外(境外)長期簽證(連續居住三個月以上)的境內居民個人。對於國外(境外)簽證有效期不足三個月,但確實需在國外(境外)居住三個月以上的境內個人,能否為其辦理代理開戶見證業務?

答:銀行為個人辦理代理開戶見證業務,應做好盡職調查工作,審核客戶確實具有連續居住三個月以上的實際需求。銀行可通過簽證、海外官方檔等材料,判斷持有長期簽證但有效期不足的境內個人,確需在國外(境外)連續居住三個月以上的,可為其辦理代理開戶見證業務。

為便利社會公眾瞭解外匯管理政策法規,促進貿易投資便利化,針對實踐中部分銀行企業近期提出的外匯管理政策問題,進一步說明如下:

符合條件的非銀行金融機構是否可參與銀行間外匯市場交易?

根據《國家外匯管理局關於調整金融機構進入銀行間外匯市場有關管理政策的通知》(匯發〔2014〕48號)規定,境內金融機構經國家外匯管理局批准取得即期結售匯業務資格和相關金融監管部門批准取得衍生品交易業務資格後,在滿足銀行間外匯市場相關業務技術規範條件下,可以成為銀行間外匯市場會員,相應開展人民幣對外匯即期和衍生產品交易,國家外匯管理局不實施銀行間外匯市場事前入市資格許可。因此,符合條件的非銀行金融機構,在滿足一定條件後可以參與銀行間外匯市場交易。

跨境電商企業是否可憑“單一窗口”或跨境電商公共服務平臺等獲取的銷售訂單、物流等資訊,在銀行辦理貨物貿易跨境收付及結售匯業務?

根據《國家外匯管理局關於規範貨物貿易外匯收支電子單證審核的通知》(匯發〔2016〕25號)規定“銀行按照‘瞭解客戶、瞭解業務、盡職審查’的展業原則和現行貨物貿易外匯管理規定,為符合條件的企業辦理貨物貿易外匯收支業務時,可以審核其紙質單證,也可以審核電子單證。電子單證是指企業提供的符合現行法律法規規定,且被銀行認可並可以留存的電子形式的合同、發票、報關單、運輸單證等有效憑證和商業單據,其形式包括系統自動生成的電子單證、紙質單證電子掃描件等”。上述通知同時明確了使用電子單證辦理貨物貿易外匯收支的銀行和企業的條件,自由貿易試驗區內進一步放寬了銀企准入條件。

據此,跨境電商企業辦理貨物貿易跨境收支時,銀行可按照匯發〔2016〕25號檔的要求辦理。

《國家外匯管理局關於印發服務貿易外匯管理法規的通知》(匯發〔2013〕30號)中明確規定“交易單證可以是紙質形式或者是符合法律法規規定且被金融機構認可的電子形式”“經營外匯業務的金融機構辦理服務貿易外匯收支業務,應當按照國家外匯管理規定對交易單證的真實性及其與外匯收支的一致性進行合理審查,確認交易單證所列的交易主體、金額、性質等要素與其申請辦理的外匯收支相一致”,因此,金融機構辦理服務貿易外匯收支時可視自身對電子單證真實性、合規性和唯一性審核的專業能力,自主選擇審核單證的形式。

境外機構境內外匯帳戶內的外匯資金可否辦理定期存款業務?

《國家外匯管理局關於境外機構境內外匯帳戶管理有關問題的通知》(匯發〔2009〕29號)規定,境內銀行可為在境外合法註冊成立的機構開立境內外匯帳戶(以下簡稱外匯NRA帳戶)。外匯管理法規對境內銀行為外匯NRA帳戶中外匯資金辦理定期存款業務無限制。外匯NRA帳戶內資金辦理定期存款業務應遵守人民銀行相關規定。

《通過銀行進行國際收支統計申報業務指引(2023年版)》政策問答

《國家外匯管理局關於印發〈通過銀行進行國際收支統計申報業務指引(2023年版)〉的通知》(匯發〔2023〕10號,以下簡稱業務指引)自2023年6月1日起施行。為進一步指導申報主體準確申報,我們結合近期收到的疑問和諮詢情況,整理形成政策問答。

“關於間接申報的範圍和要求”中規定,除經常專案管理和資本專案管理有明確要求外,境內居民個人和機構通過境內銀行與境內非居民個人之間發生的人民幣收付款暫不申報,其中“明確要求”依據是什麼?

根據《國家外匯管理局關於印發貨物貿易外匯管理法規有關問題的通知》(匯發〔2012〕38號)、《國家外匯管理局綜合司關於印發〈資本專案外匯業務指引(2020年版)〉的通知》(匯綜發〔2020〕89號)等規定,部分人民幣涉外業務需要進行申報資訊和管理資訊的報送。交易主體可基於外匯局和銀行的指導在辦理具體業務時按管理要求申報。

如果一筆涉外收付款包含兩種或兩種以上交易性質的,應如何申報?

一張境內銀行涉外收付憑證“交易編碼”“相應幣種及金額”和“交易附言”欄最多可填列兩行。一筆交易涉及兩種或以上交易性質,按照“進出口核查項下優先、金額從大”的原則進行申報。若交易附言超過字數,則優先注明交易性質及金額,幣種等要素可用“等”字樣表示。

例如:一筆涉外收付款有兩種交易性質,①為貨物,②為其他,則交易金額無論①>②,還是②>①,第一行均填寫①的交易性質和交易金額,第二行填寫②的交易性質和交易金額;一筆涉外收付款有三種交易性質,①②均為貨物,③為其他,如果交易金額①>②>③,則第一行填寫①的交易性質和交易金額,第二行填寫②的交易性質和②+③的金額;

一筆涉外收付款有三種交易性質,①②均為貨物,③為其他,如果交易金額①>③>②,則第一行填寫①的交易性質和交易金額,第二行填寫③的交易性質和②+③的金額。

非居民股東減持A股股份的申報中,“持股比例”如何判斷?在哪個環節進行申報?

根據非居民股東原始持股比例判斷。原持有股票份額大於等於10%的非居民股東減持A股股份,應申報在“622014-購買轉讓的外商投資企業股權”項下;原持有股票份額小於10%的非居民減持A股股份,應申報在721040-非居民賣出境內股票或股權”項下。非居民通過境內證券公司帳戶減持A股股份,證券公司應在將非居民所獲收入由證券帳戶轉至境內開立的非居民帳戶(證轉銀)的環節進行間接申報。若不掌握原始持股資訊,則證券公司可均申報在“721040-非居民賣出境內股票或股權”項下。

債券通“北向通”業務的中間交易環節,是否需按照買賣成交單上的金額將本金和應計利息分開申報?

若申報主體能清楚區分本金和利息,則需分開申報。例如,境內居民A從境外非居民B處購買債券,支付本金和內含在債券中的未兌付利息,應根據A與B的現券買賣成交單上金額,將本金申報在“723013-非居民賣出境內短期債券”或“723023-非居民賣出境內中長期債券”項下,將未兌付利息申報在“322023-短期債券利息”或“322034-中長期債券利息”項下。若境內居民A又將該債券轉賣給非居民C,則同樣按上述性質區分填報收入,將本金申報在“723013-非居民買入境內短期債券”或“723023-非居民買入境內中長期債券”,未兌付利息填報方式同上。

若申報主體不能清楚區分本金和利息,可將總額申報在“723013-非居民賣出/買入境內短期債券”或“723023-非居民賣出/買入境內中長期債券”項下。

《業務指引》規定債券通南向通的涉外收付款業務由境內投資者(不含銀行)通過其開戶行進行申報,實踐中如何具體落實?

鑒於三家試點行發揮類似“客戶開戶行的開戶行”的作用,因此實踐中仍要求三家試點行進行申報,申報時點為試點行資金跨境交易的時間。其中,境內銀行以自有資金通過試點行投資南向通時,試點行和銀行投資者均不進行間接申報;券商、基金等通過試點行投資南向通時,試點行需進行代報送。

境內企業的開戶行委託其他銀行為企業向境外匯出款項,如何進行間接申報?

例如境內A銀行是境內B企業的開戶行,現B企業通過A銀行向境外匯出一筆款項,A銀行委託境內C銀行(轉匯款行)匯出該筆款項,則應由境內A銀行(即客戶的經辦行)進行間接申報,申報主體為境內B企業。

涉及經常項下實物資產等跨境交易時,產權交易所需根據經常專案管理規定要求進行還原申報;涉及資本項下股權等跨境交易時,無需進行還原申報,產權交易所根據交易實質申報在相應項下。

由境內銀行進行髮卡或收單,但不通過境內銀行卡清算機構清算的業務是否需要間接申報?

髮卡行或收單行不需要進行間接申報,應根據內卡外用和外卡內用相關業務場景進行對外金融資產負債及交易統計申報。

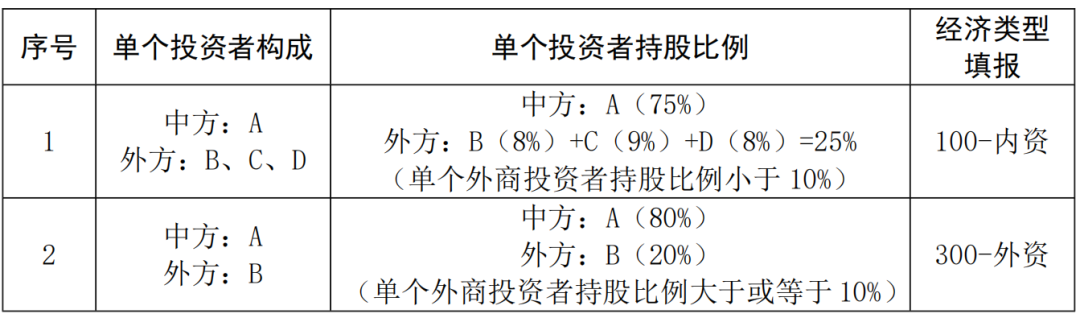

《業務指引》將申報主體的經濟類型填報標準調整為10%,實踐中如何填寫?

經濟類型可根據申報主體單個外商投資者持股比例是否大於10%(含)標準來判斷。僅當單個外商投資者的持股比例大於或等於10%時,經濟類型才填報為“300-外資”。舉例如下:

根據10%的標準判斷經濟類型後,是否需要批量修改企業《組織機構基本情況表》的歷史數據?

《組織機構基本情況表》可採用電子形式,首次辦理涉外收付款業務時需提供相關證明檔。首次辦理涉外收付款業務是指在境內首次辦理還是在同一法人銀行內首次辦理?如果是在同一法人銀行內首次辦理,那在同一法人銀行的不同支行(跨省、跨市)首次辦理涉外收付款業務時,都需向銀行提供《營業執照》或《特殊機構代碼賦碼通知書》等相關證明檔嗎?

根據《國家外匯管理局關於印發〈通過銀行進行國際收支統計申報業務實施細則〉的通知》(匯發〔2022〕22號)第十五條規定,機構申報主體在境內銀行任何一家網點首次辦理涉外收付款業務時,均應向銀行提供《營業執照》或《特殊機構代碼賦碼通知書》等相關證明材料。該條規定的主要目的是便於及時更新企業基本情況。

請先 登錄後發表評論 ~