歐盟轉型金融的政策經驗與啟示

一

轉型金融由可持續金融演化而來。可持續金融由歐盟在2017年首次提出,指促進經濟、社會和環境可持續發展,兼顧經濟繁榮、社會公正包容及資源環境因素的金融體系。此後,歐盟密集發佈可持續金融的政策檔,並在其中細化完善轉型金融的發展戰略。2023年6月,歐盟發佈的《促進向可持續經濟轉型的融資建議》指出,轉型金融是為改善氣候和環境績效的經濟活動提供的融資支持,這些活動應與歐盟氣候環境目標的實現路徑保持一致,並朝著可持續經濟轉型。有明確的轉型計畫和目標、可對減緩氣候變化作出實質性貢獻並且不會導致資產碳鎖定的經濟活動均可被納入歐盟轉型金融支持範圍。

綜合以上政策檔,本文認為轉型金融是指運用多樣化的金融政策及工具,為碳密集型市場主體和經濟活動的低碳或零碳轉型提供的金融支持。上述轉型應與《巴黎協定》目標下的減排路徑相一致,可為應對及減緩氣候變化作出重大貢獻,同時需基於明確的分類標準、清晰的動態技術路線、嚴格規範的資訊披露制度、全面有效的風險監管機制,並且兼顧民生福祉和社會公正。

二

歐盟可持續金融框架的首要目標是促進對可持續經濟活動的投融資,既包括已具備氣候環境友好型特徵的活動,也包括尚不具備此特徵但正朝這一方向改進的活動。可見,轉型金融是歐盟可持續金融框架的重要組成部分。

(一)歐盟可持續金融框架

歐盟於2018—2021年先後發佈《可持續增長融資行動計畫》《歐洲綠色協議投資計畫》和《向可持續經濟轉型的融資戰略》,確立了以三大政策支柱、一個投資計畫和一個以轉型戰略為主要內容的可持續金融框架。

(二)歐盟轉型金融分類標準體系

《分類法案》及其授權法案確立了可持續活動的清單目錄,並明確界定了轉型活動的定義和標準。

(三)歐盟轉型金融資訊披露框架

歐盟針對非金融企業和金融機構分別制定了可持續資訊披露的法律法規,其中囊括了轉型金融的相關披露規則。

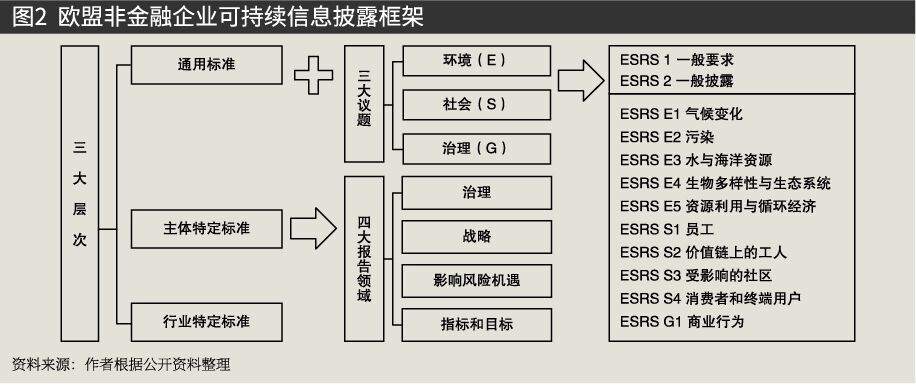

歐盟非金融企業的可持續資訊披露框架以“三大層次—三大議題—四大報告領域”為主要結構(見圖2)。該框架可分為通用標準、行業特定標準和主體特定標準三個層次,涉及環境、社會和治理(ESG)領域的多項議題,囊括了企業治理、戰略、影響風險機遇、指標和目標四項報告內容。2023年12月歐盟發佈首批報告準則,包括2個通用準則和10個ESG議題準則。企業應基於“雙重重要性”原則對所有ESG議題進行評估,即評估該議題如何影響自身業務(財務重要性)以及企業經營對該議題的影響(影響重要性),並進一步對所有評估都認為重要的可持續議題開展資訊披露。另外,該框架還循序漸進地引入第三方鑒證機制,保障資訊披露的可信度。

針對轉型金融重點關注的氣候轉型活動,“氣候變化”議題準則提供了詳細披露要求,包括以下關鍵要素:一是轉型計畫,即企業基於減緩氣候變化目標而制訂的短期至長期計畫,以及該計畫如何與《巴黎協定》目標保持一致。二是轉型目標,包括GHG減排、能效、可再生能源部署等目標,尤其是在GHG減排方面需設定範圍一、二、三的絕對值水準的減排目標,以及2030年減排目標和此後每五年的階段性目標。三是實現機制,包括關鍵脫碳技術、行動及預期成效。企業還需制定化石能源和碳密集資產及產品的淘汰計畫,並報告相關的大額資本支出情況。四是投融資情況,包括企業籌集資金的用途、轉型計畫的投資情況以及與企業轉型活動相關的營業額、資本支出、運營支出等關鍵績效指標。五是內部治理,指企業落實轉型計畫的內部約束和治理情況,包括管理人員績效薪酬如何與氣候因素掛鉤等。六是效果評估,企業轉型計畫的實施進展,包括範圍一、二、三的GHG排放量及強度,能源消費結構及強度,碳信用額抵消,內部碳定價,單位淨收入的GHG強度及能源強度等指標,以及上述指標的基期水準、現階段水準和對比。七是影響、風險和機遇管理,包括企業自身及其價值鏈對氣候變化的不利影響、企業面臨的氣候相關風險及應對措施、不同氣候情景下的潛在機遇,以及企業資產、負債、現金流、淨收入等預期財務績效水準等。

歐盟金融機構的可持續資訊披露框架則由實體和產品兩個層面構成。實體層面,金融機構需在其網站披露是否以及如何將可持續風險融入投資決策、建議和薪酬政策之中,還需報告其投資決策和建議對可持續因素可能產生的重大不利影響。產品層面,歐盟劃分出三類金融產品並明確了相應的披露途徑。三類產品分別是:以可持續投資為目標的金融產品(深綠色產品)、具有改善環境或社會特徵的金融產品(淺綠色產品)以及未將可持續因素納入投資決策的普通產品①。三類產品均須在合同前檔中披露是否及如何考慮可持續風險,以及對可持續因素可能產生的重大不利影響。淺綠色和深綠色產品還應進行額外披露,前者需報告該產品如何改善環境或社會影響以及具體改善程度,後者則需披露該產品如何實現可持續投資目標。

針對氣候轉型相關活動,披露主體應重點報告兩方面內容,一是符合《分類法案》轉型活動要求的關鍵績效指標,二是對減緩氣候變化產生的重大不利影響。關鍵績效指標主要包括綠色資產比率和綠色投資比率兩大類。前者用於衡量對轉型活動的信貸投放情況,信貸機構應報告對轉型活動的風險敞口及其占總資產的比例。後者用於衡量對轉型活動的投資情況,資產管理公司應報告其對轉型活動投融資業務的收益、資本支出及其占比;投資公司應報告對轉型活動投資業務的資產、收益及其占比情況,以及被投資企業轉型活動的營業額和資本支出;保險及再保險企業應報告其承保業務中用於轉型活動的非壽險收入、再保險收入及其占比情況。此外,對減緩氣候變化產生的重大不利影響則按照投資類型分為三類。對於投向企業的投資,應報告被投資企業的GHG排放量及強度、能耗及碳足跡、不可再生能源的生產及消費占比、對化石能源企業的投資占比等。對於主權債投資,應報告被投資國家的GHG強度。對於房地產投資,應報告對化石能源行業和低能效建築的風險敞口。另外,披露主體還應針對淺綠色和深綠色金融產品設置量化指標,對其減緩氣候變化的可持續影響進行監測評估,並報告數據來源、計算方法、資產篩選標準等具體資訊。

(四)歐盟轉型金融產品工具

歐盟設計了兩個氣候投資指數基準,並在《歐洲綠色債券標準條例》中設置了轉型活動相關的投資規則,為金融機構開發轉型金融產品提供了基礎性框架。

兩氣候基準指的是《巴黎協定》一致基準(PAB)和氣候轉型基準(CTB),金融機構在編制符合兩基準的投資指數時應滿足以下技術要求:一是設定脫碳軌跡和目標。指數設計應以《巴黎協定》1.5℃溫控目標為參考情景,其篩選、加權、跟蹤的股票和債券的年度脫碳率至少達到7%。相較於母指數或投資備選池,CTB和PAB需明顯降低其GHG強度,前者降幅至少為30%,後者為50%。二是逐步擴大GHG排放核算範圍。目前只需計算範圍一、二的GHG排放,2024年年底前逐步將範圍三納入計算。三是設置排除和約束條件。兩基準排除了涉及爭議性武器和違反社會規範的企業,PAB還應額外排除從煤炭、石油、天然氣等化石能源相關的碳密集經濟活動中獲得較高收入的企業。兩基準對氣候變化敏感型行業的敞口至少與母指數保持一致,若連續兩年未滿足要求則不得繼續使用兩基準標籤。四是輔以強制性披露規則和統一範本。主要披露內容包括:投資組合構建方法,例如,標的資產篩選、排除、加權所考慮的ESG因素;年度脫碳軌跡,例如,GHG排放、強度及其計算方法和數據來源,是否達到預定脫碳目標、失敗原因及調整措施等。目前,歐盟市場上已有多個投資指數產品符合上述要求,例如,標普巴黎協議指數及氣候轉型指數、明晟氣候變化指數及氣候巴黎一致指數等。上述指數在選股方法上對轉型計畫目標、風險機遇等進行量化評估,有效衡量被投資企業的脫碳績效、風險管理能力及未來脫碳軌跡。此外,上述指數納入除化石能源以外的碳密集行業來支持其綠色轉型,通過限制綠褐收入比來捕捉轉型機遇,降低資產碳鎖定風險。同時,相關指數嚴格遵守披露規則,幫助投資者獲取透明可靠的數據資訊,有效引導資金投向氣候轉型領域。

歐盟還發佈《歐洲綠色債券標準條例》,為發行人使用“歐洲綠色債券”標籤提供了自願性質的“黃金標準”。發行人需將至少85%的籌集資金用於符合《分類法案》要求的可持續活動,轉型金融所關注的轉型活動就位列其中。並且,發行人須對企業或專案活動的轉型計畫進行監測,報告與轉型活動相關的資產、營業額、資本支出、運營支出等關鍵績效指標,以及轉型計畫的投資收益、具體進展、氣候環境影響等資訊,並按照統一的發行前檔、年度報告和影響報告範本進行披露。此外,該條例還建立了外部審查機制,從而保障所投資專案符合相關規定。然而,由於目前大量轉型活動未納入《分類法案》,部分碳密集行業的綠色轉型活動難以適用該條例進行債務融資。針對此類活動,資金用途靈活且適用範圍更廣的轉型債券、可持續掛鉤債券、可持續掛鉤貸款等轉型金融產品可發揮更大作用。當前,歐盟尚未針對上述產品出臺相應的政策法規,市場主體大多遵循相關國際機構的業務指引進行發行交易。

(五)歐盟轉型金融風險監管

在轉型金融風險監管方面,目前主要由歐央行引領,各金融監管部門協同,積極開展自上而下和自下而上相結合的氣候壓力測試實踐。

歐央行負責開發全經濟範圍的氣候壓力測試框架,並自上而下開展測試實踐。2021年9月,歐央行發佈首次測試的方法框架和結果報告,測試範圍覆蓋全球400萬家非金融企業和歐元區1600家銀行。該框架由五大支柱構成:一是設計有序轉型、無序轉型和溫室世界三種氣候轉型情景,同時界定30年的分析窗口期,明確物理風險和轉型風險因素、靜態銀行敞口及資產負債表結構等基本參數。二是評估宏觀經濟和氣候影響,預測三種情景下的實際GDP、GHG排放、能源價格及能耗等指標趨勢。三是評估非金融企業的氣候風險影響,基於氣候風險對非金融企業的信用傳導管道,評估了企業的物理風險敞口,並分析轉型風險對企業收入、生產及運營成本、盈利能力、違約概率等主要財務績效指標的影響。四是評估金融機構的氣候風險影響,基於非金融企業對銀行的信用傳導管道和市場傳導管道,分析銀行不良貸款率及資產損失等情況。五是提出結論和政策建議。此後,歐央行基於歐元區290萬家非金融企業和600家銀行數據進行了第二次測試,並於2023年9月發佈報告。本輪測試在氣候情景、風險傳導模型等多個方面均作出改進。例如,新框架更新了加速轉型、略晚轉型和延遲轉型三種氣候情景,聚焦2030年之前轉型風險的短期影響分析,著重考查了能源價格變化、能源結構改變和化石能源退出等外部衝擊影響。並且,新框架還建立了家庭部門對銀行業的氣候風險傳導模型,額外考察了轉型風險對能源企業財務績效、家庭部門收入及債務、房地產價格等的影響。

此外,歐盟各金融監管部門還與歐央行合作,針對銀行、保險、投資基金等細分行業開展氣候壓力測試。例如,針對銀行業,2020年歐央行與歐洲銀行管理局共同開發測試工具,考察29個試點銀行對物理風險和轉型風險的敞口情況。2021年歐央行發佈銀行業氣候壓力測試框架,規定商業銀行應定期開展測試實踐並向歐央行提交用於審查的報告。針對投資基金行業,2021年3月,歐洲證券及市場管理局發佈首份氣候情景分析報告,預測不同轉型情景下投資組合的資產損失情況。針對保險業,2022年歐央行與歐洲系統風險委員會共同開發職業退休保障機構的氣候壓力測試框架,並由歐洲保險和職業養老金管理局負責開展測試,分析歐洲職業養老金部門面臨的氣候相關風險。基於上述測試結果,歐央行及各金融監管部門提出相應的宏微觀審慎監管要求,不斷提升金融系統應對氣候相關風險的能力。

(六)歐盟公正轉型機制

歐盟將公正轉型機制作為以公平方式實現碳中和目標、減緩轉型帶來的社會影響和經濟成本的關鍵工具。該機制計畫於2021—2027年間籌集至少1000億歐元,主要支持以下三大領域:一是為轉型影響下的脆弱群體提供技能培訓、就業服務等社會保障;二是為碳密集行業企業的低碳轉型、研發創新等提供資金支持;三是為依賴化石能源和碳密集產業的地區提供生態修復、污染治理及交通、供熱、能源基礎設施改造等公共服務。該機制由公正轉型基金、InvestEU公正轉型計畫、新公共部門貸款機制三個政策支柱組成,三大支柱在資金來源及管理、支持範圍、資金分配及申請流程、監測報告及評估等方面協調互補,搭建起協同有效的公正轉型政策框架。

一是在資金來源及管理方面。支柱一公正轉型基金由成員國和歐盟委員會共同管理,包括75億歐元的歐盟預算和100億歐元的下一代歐盟復蘇基金。成員國可從歐洲區域發展基金和歐洲社會基金+(ESF+)中調撥額外資金支持,從而動員約300億歐元投資。支柱二InvestEU公正轉型計畫在InvestEU框架下運行及管理,由歐盟提供預算擔保,通過優惠貸款等金融工具撬動100億~150億歐元私人投資。支柱三新公共部門貸款機制採取贈款與貸款相結合的方式提供資金支持,其中包括15.25億歐元的歐盟財政預算和100億歐元的歐洲投資銀行貸款,預計動員250億~300億歐元的公共部門投資。贈款部分由歐盟委員會區域和城市政策總局管理,並由歐洲氣候、基礎設施和環境執行局協助,貸款部分則由歐洲投資銀行負責審批管理。

二是在支持範圍方面。支柱一聚焦經濟多元化發展、職工技能培訓及再就業、解決失業和人口流失等社會問題。支柱二可為相關的私人投資專案提供支持,例如,區域供暖、可持續路網優化、能效提升、化石能源脫碳等。支柱三的支持範圍與支柱二類似,但僅用於支持公共部門投資,例如,大型基建、建築翻新、生態修復等。三大支柱均將化石能源相關的經濟活動排除在外,但支柱二設定了三種例外情況,分別是無可替代能源、與污染防治相關、配備碳捕捉和儲存設備並大幅減少GHG排放來支持能源密集行業低碳轉型。

三是在資金分配及申請方面,歐盟對資助範圍、成員國贈款分配方法及額度、申請流程等設定了具體規則。成員國需制定“領土公正轉型計畫”並交由歐盟委員會審批,審批通過後才可獲得公正轉型基金支持。該計畫主要包括以下內容:一是確定受轉型負面影響最嚴重的地區,並評估具體的經濟、社會和環境影響。二是分析上述地區面臨的轉型挑戰與機遇,包括失業、社會福利減損、教育及技能培訓需求、經濟多元化潛力和發展機遇等。三是公正轉型的融資需求及其投資計畫、預期成效等。另外,支柱二和支柱三也可以支持該計畫,並資助對該計畫產生重要作用的其他專案。

四是在監測、報告及評估機制方面。歐盟制定了公正轉型基金的監督評價指標體系,涉及經濟、社會、環境三大領域,包括企業所受融資支持、研發創新、新增崗位及投資情況;可再生能源、能耗及能效改善情況;廢物回收利用、生態修復及能源、交通等基礎設施優化情況;新增就業、教育培訓、健康護理等公共服務情況。成員國只要有一個指標的完成情況未達到65%,歐盟即可重新統籌該國的資金分配情況。另外,歐盟還在新公共部門貸款機制下要求成員國提交中期和終期報告,披露其接受的贈款及貸款額、撬動的投資額、所支持專案、GHG減排和新增就業等情況。歐盟將對上述報告進行評估審核,保障資金使用規範有效、公開透明。

三

請先 登錄後發表評論 ~