【案例分析】海南QDLP境外投資政策助力跨境資本雙向流動和金融市場互聯互通

自2020年6月《海南自由貿易港建設總體方案》公佈以來,國家各部委及海南省政府部門在進一步加強海南跨境貿易投資自由化便利化方面發佈了多項重大利好政策。

2021年3月,中國人民銀行等四部委聯合發佈的《關於金融支持海南全面深化改革開放的意見》明確指出:將海南自由貿易港納入合格境內有限合夥人(QDLP)試點,給予海南自由貿易港QDLP試點基礎額度,每年可按一定規則向其增發QDLP額度。

政策背景

2021年4月,海南省地方金融監督管理局、國家外匯管理局海南省分局、海南省市場監督管理局、中國證券監督管理委員會海南監管局聯合印發《海南省開展合格境內有限合夥人(QDLP)境外投資試點工作暫行辦法》(以下簡稱《QDLP暫行辦法》),正式啟動QDLP試點工作。

政策解讀

(一)概念

合格境內有限合夥人(Qualified Domestic Limited Partner,QDLP),指具有QDLP試點資格的基金管理人,向屬於合格投資者的境內自然人、機構投資者募集資金,設立基金進行境外投資的一種制度安排。

QDLP試點基金管理企業,指經聯席評審成員單位共同認定、註冊在海南省並實際經營的,以發起設立QDLP試點基金並受託管理其境外投資業務為主要經營業務,且符合《QDLP暫行辦法》有關規定的企業。

QDLP試點基金,指由QDLP試點基金管理企業依法在海南省發起、以合格境內有限合夥人參與投資設立的、以基金財產按照規定進行境外投資,且符合《QDLP暫行辦法》有關規定的基金。

(二)投資範圍

就QDLP試點基金的投資範圍而言,海南QDLP制度結合了其他地區的QDLP/QDIE制度,允許QDLP試點基金進行境外直接投資,或投資於境外金融產品,涵蓋了境外的一級和二級市場,具體包括:

境外非上市企業的股權和債券;

境外上市企業非公開發行和交易的股票和債券;

境外證券市場(包括境外證券市場交易的金融工具等);

境外股權投資基金和證券投資基金;

境外大宗商品、金融衍生品;

經國家有關部門批准的其他領域。

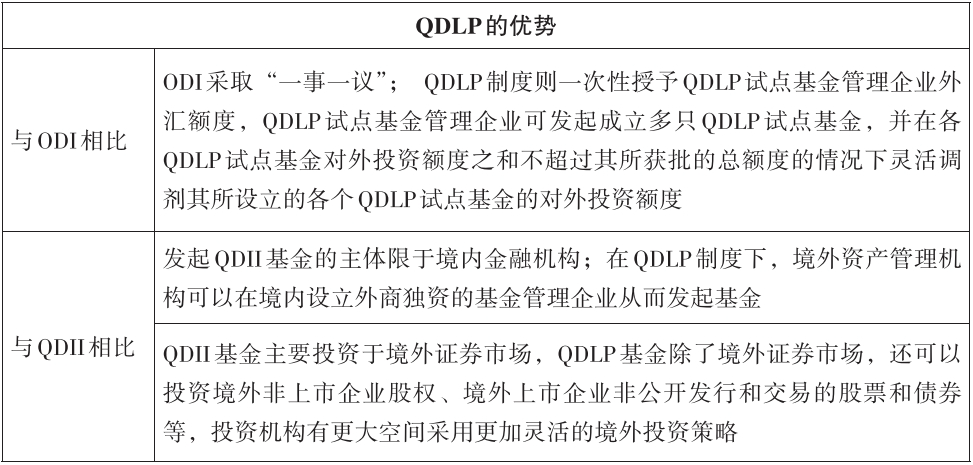

(三)

其他投資途徑對比

目前,境內投資者對境外投資除QDLP之外,還有以下途徑:

ODI

01

Overseas Direct Investment,即對外直接投資,指中國境內企業通過新設、並購及其他方式在境外擁有非金融企業或取得既有非金融企業所有權、控制權、經營管理權及其他權益的一種對外投資方式。企業開展ODI,要分別經過商務、發改部門的核准或備案,並在銀行辦理外匯登記。

QDⅡ

02

Qualified Domestic Institutional Investor,即合格境內機構投資者,指經中國證券監督管理委員會批准的在中國境內募集資金,運用所募集的部分或者全部資金以資產組合方式進行境外證券投資的一種投資制度。

目前我國QDI 的主體限於商業銀行、證券公司、保險機構、信託公司等金融機構,投資範圍以境外二級證券市場投資為主。

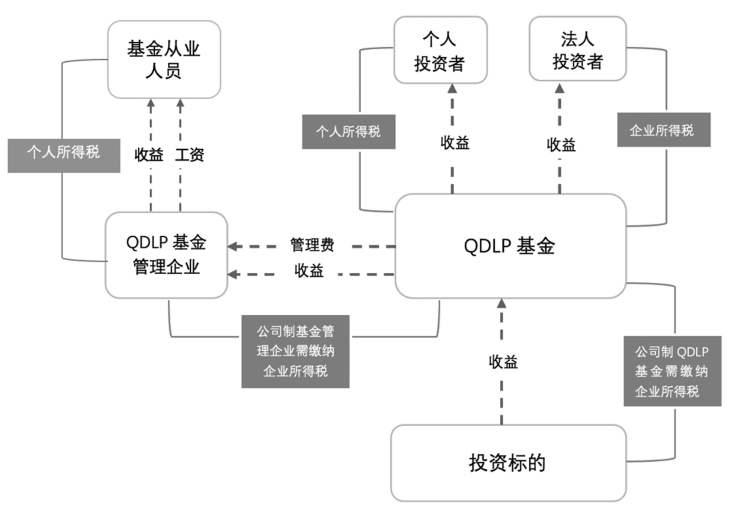

海南QDLP稅收政策

(一)QDLP試點基金管理企業層面

首先,確認QDLP試點基金管理企業的主要收入。若QDLP試點基金管理企業僅作為第三方受託對QDLP試點基金進行管理,則主要收入為“管理經營費”;若QDLP試點基金管理企業作為QDLP試點基金的普通合夥人或者股東,主要收入除了“管理諮詢費”之外,還包括以普通合夥人或股東身份取得的“股息、紅利等收益”及“財產轉讓收益”等。

01

合夥制

QDLP試點基金管理企業為合夥制企業,則無須繳納企業所得稅,此時的納稅義務人為QDLP試點基金管理企業的合夥人。合夥人是自然人的,繳納個人所得稅;合夥人是法人和其他組織的,繳納企業所得稅。

02

公司制

根據《中華人民共和國企業所得稅法》(下稱《企業所得稅法》)的規定,居民企業應按照25%的稅率繳納企業所得稅。但在海南封關運作前,公司制的海南QDLP試點基金管理企業如滿足“實質性運營”條件,且其主營業務收入占企業收入總額60%以上的,可享受15%的企業所得稅的稅收優惠。

此外,若QDLP試點基金管理企業為公司型QDLP試點基金的股東,則其取得的股息、紅利收入,符合《企業所得稅法》第二十六條、《中華人民共和國企業所得稅法實施條例》(2019修正)第八十三條之規定的,可以享受股息、紅利等權益性投資收益免征企業所得稅。

(二)QDLP試點基金層面

01

合夥型/契約型

合夥型和契約型QDLP試點基金均不是納稅主體,無須繳納企業所得稅,此時的納稅義務人為QDLP試點基金的投資者。投資者是自然人的,繳納個人所得稅;投資者是法人和其他組織的,繳納企業所得稅。

02

公司型

根據《企業所得稅法》的規定,公司型QDLP試點基金按照25%的稅率繳納企業所得稅。但在海南封關運作前,公司型QDLP試點基金如滿足“實質性運營”條件,且其主營業務收入占企業收入總額60%以上的,減按15%稅率征收企業所得稅。

因QDLP試點基金為境外投資,不符合“居民企業直接投資於其他居民企業”的情形,故QDLP試點基金取得的股息、紅利收益無法享受免稅。

但根據《企業所得稅法》第二十三條、第二十四條之規定,企業來源於中國境外的應稅所得,已在境外繳納的企業所得稅稅額可以抵免,並且企業從其直接或者間接控制的外國企業分得的來源於中國境外的股息、紅利等權益性投資收益所負擔的企業所得稅稅額也可以抵免。公司型QDLP試點基金的境外收入所負擔的企業所得稅,符合上述條件的可以抵免。

( 三 ) QDLP 試點基金投資者層面

01

契約型

因契約型的QDLP試點基金不是納稅主體,QDLP試點基金的投資者為納稅義務人。

投資者為自然人時,取得的利息、紅利等收益,按“利息、股息、紅利所得”應稅專案,適用20%的稅率;取得的投資標的轉讓收益,按“財產轉讓所得”應稅專案,適用20%的稅率。

投資者為法人時,取得的利息、紅利等收益以及投資標的轉讓收益,均按25%的稅率徵收企業所得稅。但如果該法人投資者屬於註冊在海南自由貿易港 並實質性運營的鼓勵類產業企業,且滿足主營業務收入占企業收入總額60%以上的,減按15%稅率徵收企業所得稅。

02

合夥型

因合夥型的QDLP試點基金不是納稅主體,QDLP試點基金的合夥人作為納稅義務人。

02

公司型

公司型QDLP試點基金繳納企業所得稅後,其股東從QDLP試點基金取得的收益也應繳納相應所得稅。

股東為自然人時,取得的股息、紅利收益,按“利息、股息、紅利所得”應稅專案,適用20%的稅率;取得的股權轉讓收益,按“財產轉讓所得”應稅專案,適用20%的稅率。

股東為法人時,按照25%的稅率繳納企業所得稅。如果法人投資者屬於註冊在海南自由貿易港並實質性運營的鼓勵類產業企業,且滿足主營業務收入占企業收入總額60%以上的,減按15%稅率徵收企業所得稅。此外,符合《企業所得稅法》第二十六條、《中華人民共和國企業所得稅法實施條例》(2019修改)第八十三條之規定的,法人投資者取得的股息、紅利所得免征企業所得稅。

(四)基金從業人員層面

QDLP試點基金管理企業的基金從業人員符合享受海南自由貿易港個人所得稅政策條件的,其綜合所得(工資薪酬、人才補貼等)和經營所得(股權轉讓收益),可享受個人所得稅負超15%以上的部分予以免征的優惠。

來源:三亞自貿

udf space

www.udfspace.com

請先 登錄後發表評論 ~