管濤:央行外匯占款異動與外匯市場開門紅

管濤:央行外匯占款異動與外匯市場開門紅

中國人民銀行日前發佈聲明,專門解釋了2022年11月份央行外匯占款餘額增加較多的原因。同時,人民幣匯率新年首周延續了上年底的反彈走勢,順勢升破6.90比1。以下,筆者擬就這兩個問題談談個人看法。

央行外匯占款陡升不等於基礎貨幣多投放

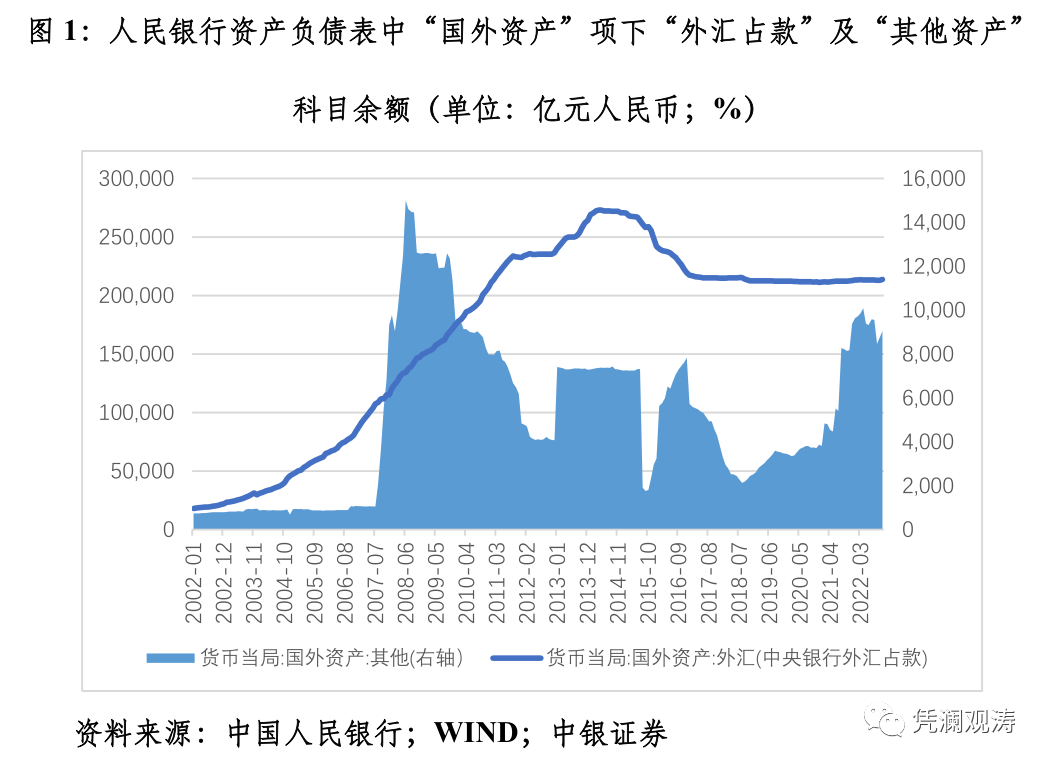

日前,人民銀行披露,最新公佈的2022年11月份央行資產負債表中“國外資產”項下“外匯占款”科目比上月有所增加,主要是因為2007~2008年為支持商業銀行建立相應的外匯資產風險準備,央行允許部分銀行以外匯資金交存部分人民幣存款準備金。2008年以來,部分銀行自願將上述外匯資金逐步置換回人民幣形式來交存存款準備金。近期,部分銀行繼續置換所剩外匯資金,置換後體現為“外匯占款”科目餘額增加。

自2018年初暫停中間價報價機制中逆週期因數的使用,人民銀行宣佈回歸匯率政策中性以來,每月央行外匯占款不論增減,變動額都比較小。2018年1月~2022年10月,央行外匯占款變動額絕對值月均為129億元,遠低於2005年8月~2017年12月月均1884億元的水準。2022年11月份,央行外匯占款餘額增加663億元,偏離2018年1月~2022年10月均值較多(見圖1)。此次聲明,顯然是為避免市場無端的猜測,人民銀行主動澄清了當月外匯占款異動的原因。

有市場分析認為,銀行把外匯交存的人民幣存款準備金結匯,將增加央行基礎貨幣投放,甚至直指其為央行變相降准。而判斷這些看法的對錯,就是要搞清楚央行資產負債表對這筆交易的會計處理。

銀行於2007~2008年間以外匯交存法定人民幣存款準備金,在央行資產負債表中記錄在“國外資產”的“其他資產”科目下。當時,該科目餘額兩年新增11507億元,其中還包括了其他因素的影響,如銀行交存5%的法定外匯存款準備金。2022年11月份,銀行將這筆以外匯交存的人民幣存款準備金結匯,在央行資產負債表的資產端為減記“國外資產”的“其他資產”科目餘額,增記“外匯占款”。當月,“其他資產”科目餘額不減反增311億元,或反映了銀行交存外匯存款準備金和自2022年9月28日起交存20%的遠期購匯外匯風險準備金的影響(見圖1)。

值得指出的是,央行在聲明中明確表示,2008年以來部分銀行自願將上述外匯資金逐步置換回人民幣形式來交存存款準備金。這意味著,此筆銀行結匯所得人民幣資金仍要用於交存人民幣存款準備金,故對央行資產負債表的負債端沒有影響。顯然,這筆結匯不增加基礎貨幣投放,更不是變相降准。況且,人民銀行不久前才宣佈普遍降准0.25個百分點,於2022年12月5日正式實施。

銀行這筆結匯直接記錄在央行“外匯占款”科目下,表明這既不是在外匯零售市場(即銀行結售匯市場)結匯(同期,外匯局公佈的銀行自身結匯54億美元,環比增加29億美元,同比減少55億美元),也不是在外匯批發市場(即銀行間外匯市場)賣出,而是一筆場外交易。即由商業銀行直接向中央銀行提出申請,按照約定的匯率水準,將外匯置換成人民幣。這只是商業銀行和中央銀行相關會計科目的調整,而沒有在外匯市場的實際買賣,不影響當期外匯市場供求,也不影響人民幣匯率走勢。因為這筆交易沒有走外匯市場,故與2022年11月初人民幣匯率跌至7.30附近,創15年新低的外匯形勢無關。

2022年11月份,中國外匯儲備規模增加651億美元。當月,貨幣方面,洲際交易所美元匯率指數下跌5%至106,歐元對美元上漲5.3%,英鎊上漲5.1%,日元上漲7.7%;資產方面,以美元標價的已對沖全球債券指數上漲2.3%,標普500指數上漲5.4%,歐元區斯托克50指數上漲9.6%,日經225指數上漲1.4%。這導致中國外匯儲備中的非美元資產折美元增多,以及持有的債券和股票資產按市場重估增加。除全球股匯債“三升”的正估值效應外,估計這筆存款準備金結匯也增厚了當月央行外匯儲備餘額的升幅。需要指出的是,同期央行外匯占款變動不等於銀行這筆結匯金額,前者可能還包含了其他因素的影響。

匯市開門紅驅動力在內而不在外

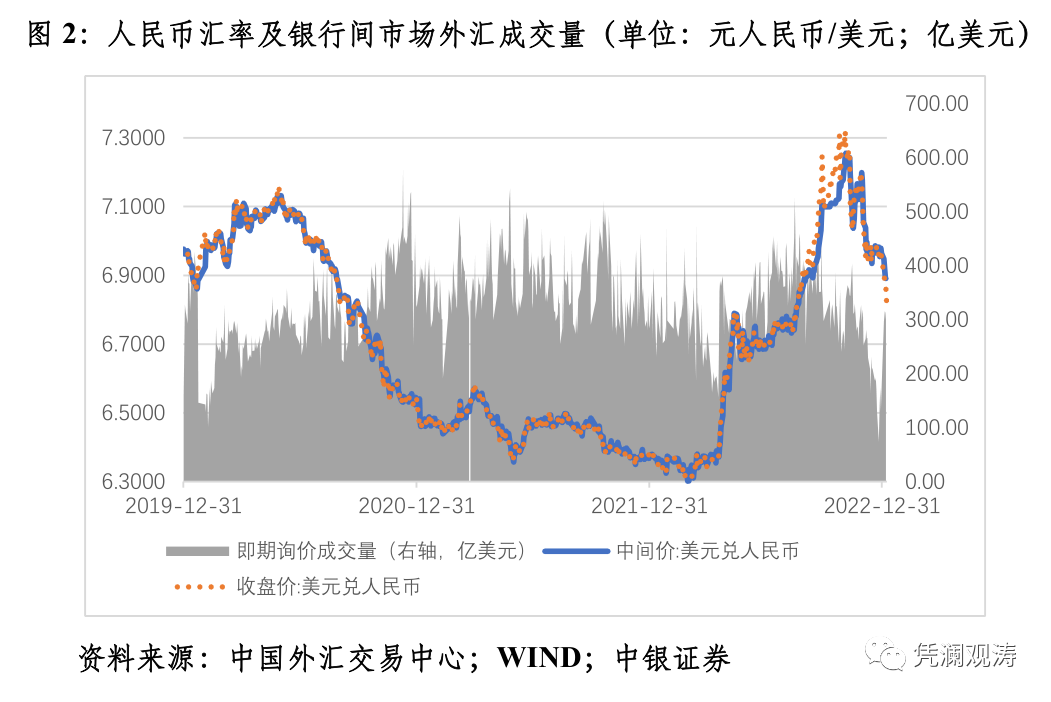

2022年,人民幣匯率呈現有漲有跌、雙向波動的寬幅震盪行情。前兩個月,人民幣匯率延續了2020年6月初以來的強勢,到2022年3月初升至6.30比1附近,再度走出“美元強、人民幣更強”的獨立行情,一度被貼上了“避險貨幣”的標籤。此後,人民幣匯率沖高回落、震盪走低,於9月中旬(時隔兩年)再度跌破7.0,到10月底11月初跌至7.30附近,創2017年底以來新低。之後,人民幣匯率觸底回升,於12月初(時隔不到3個月時間)再度升回7.0以內。到年末,境內人民幣匯率中間價和收盤價(即境內銀行間外匯市場下午四點半收盤價)分別為6.9646和6.9515比1,全年累計分別下跌8.5%和8.3%,為1994年初匯率並軌以來年度最大跌幅(見圖2)。

新年伊始,人民幣匯率延續了上年底的反彈走勢。從第二個交易日(1月4日)起,先是交易價和收盤價升破6.90,接著是中間價升破6.90。到上周五(1月6日),中間價、收盤價分別錄得“五連漲”和“六連漲”,收在6.8912和6.8558,較上年末分別上漲1.1%和1.4%,升至最近4個月來的高點(見圖2)。同期,萬得預估人民幣匯率指數上漲了1.4%。

2022年底,人民幣匯率重新向上升破7.0,反映經歷了前期利空集中釋放、匯率充分調整之後,外部美國通脹回落、美聯儲緊縮預期緩解、美元指數和美債收益率回落、美股反彈、全球風險偏好改善,以及國內優化防疫和房地產調控、穩增長政策再度加碼等邊際利好綜合作用的影響。

但是,上周的人民幣匯率反彈受益於外部因素較為有限。2023年1月2日~5日,美元指數走勢總體偏強,累計上漲1.6%;雖然10年期美債收益率震盪走低,但標普500指數3個交易日“一漲兩跌”,累計下跌0.8%,標普500波動率指數(VIX)累計上升3.6%。

深入分析,這波人民幣匯率反彈的驅動力主要來自國內:

一是元旦假期旅遊數據顯示,國內經濟社會活動加速正常化。據文旅部網站1月5日消息,2023年元旦假期,全國國內旅遊出遊5271.34萬人次,同比增長0.44%,按可比口徑恢復至2019年元旦節假日同期的42.8%;實現國內旅遊收入265.17億元,同比增長4.0%,恢復至2019年元旦節假日同期的35.1%。這顯示,自2022年12月份繼20條之後出臺新10條大幅優化疫情防控措施以來,國內疫情快速達峰,經濟開始重啟,進一步改善了中國經濟復蘇前景,提振了市場信心。

二是近期境內外做多人民幣資產的熱情高漲。2022年12月出臺新10條優化防疫政策的措施後,境內外市場機構紛紛大幅調高對2023年中國經濟增長的預測值,這鼓勵了市場做多A股。2023年1月3日~6日,萬得全A指數頂住美股震盪整理的壓力實現“四連漲”,累計上漲2.9%。同期,陸股通項下除第一個交易日少量淨賣出外,其他3個交易日連續淨買入,4個交易日累計淨買入200億元。2022年11月份以來,外資通過陸股通加倉人民幣股票資產累計達1151億元,2022年前10個月為累計減持51億元人民幣(見圖3)。

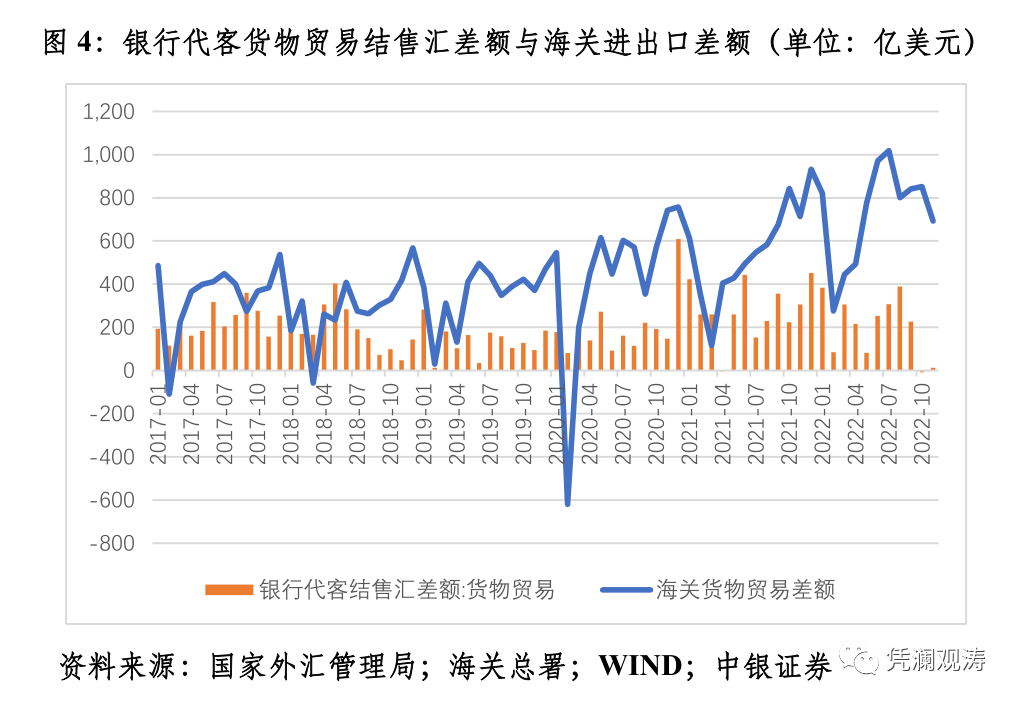

三是市場預期改善觸發了企業結匯盤。2022年前11個月,中國外貿進出口順差累計為7989億美元,同比增長38.4%,全年順差規模有望刷新歷史紀錄。但前11個月,銀行代客貨物貿易結售匯順差累計2256億美元,同比下降22.5%,相當於海關外貿進出口順差的轉換率僅為28.2%,不僅遠低於2022年同期的50.5%,也較2017~2021年同期平均為39.9%的水準低了11.6個百分點(見圖4)。新年伊始,利好頻傳、預期改善,導致國內企業結匯盤蜂擁而出,進一步推高了境內人民幣匯率。1月3日~6日,境內銀行間外匯市場即期詢價交易日均成交量306億美元,較上月日均成交急劇放量51.0%。同期,人民幣匯率中間價累計上漲734個基點(約合7分3厘錢),其中,收盤價相對當日中間價偏強累計貢獻了72.1%,上月該項貢獻率僅為33.9%(見圖2)。

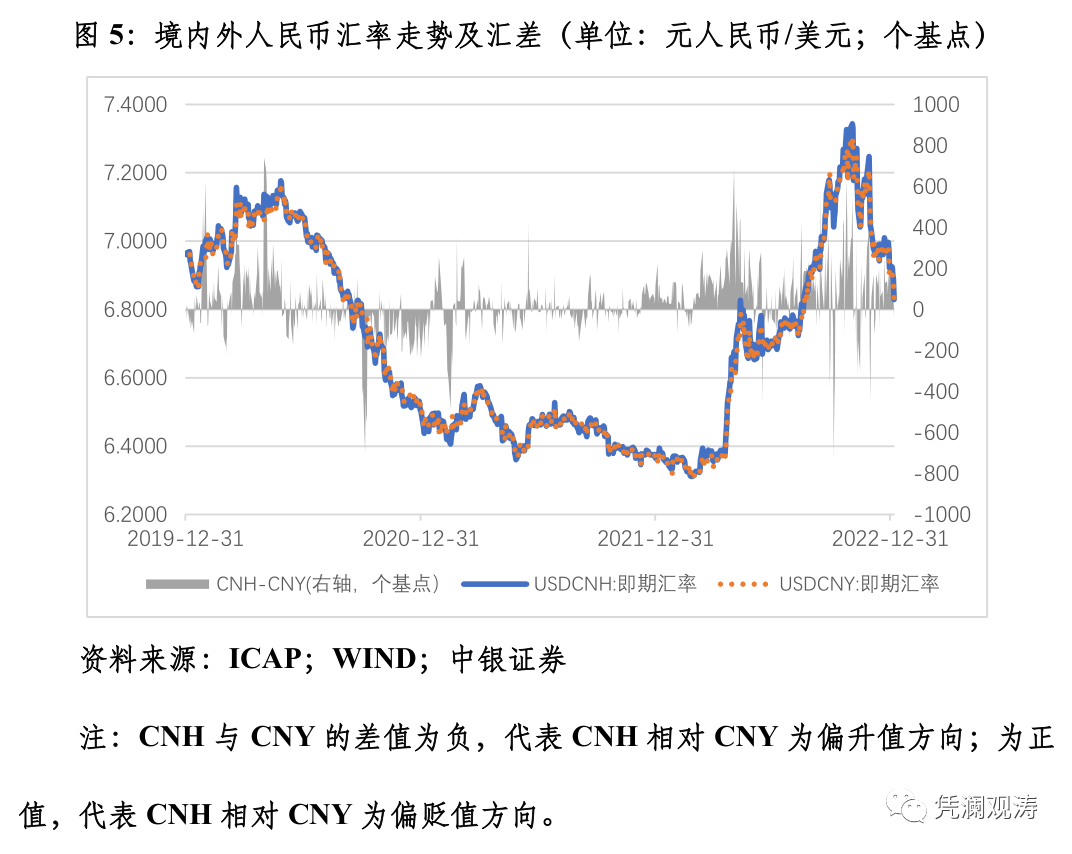

四是境內外匯差也顯示,本輪人民幣匯率升值為在岸市場驅動。1月2日~6日5個交易日,離岸人民幣匯率(CNH)相對在岸人民幣匯率(CNY)僅有1個交易日為偏升值方向,其他交易日均為偏離貶值方向,5個交易日日均匯差為126個基點(約合1分3厘錢),較2022年12月份日均水準高出48.8%(見圖5)。

一年之計在於春。新年第一周人民幣走強,為全年保持人民幣匯率在合理均衡水準上基本穩定創造了有利條件。當然,這一勢頭能否得到鞏固和發展,取決於我們能否創造性地貫徹落實黨的二十大和中央經濟工作會議部署,著力推動高質量發展,全面深化改革開放,大力提振市場信心,突出做好穩增長、穩就業、穩物價工作,有效防範化解重大風險,推動經濟運行整體好轉。當務之急,是要按照中央統一部署,加強統籌銜接,有序組織實施,順利度過新冠疫情流行期,確保平穩轉段和社會秩序穩定,儘快實現經濟全面重啟。

此外,不論人民幣匯率還是股票等其他資產價格走勢,每時每刻都同時受到多種因素、漲跌兩股力量的影響,只是不同時期、不同因素在發揮主要影響作用。市場參與者和投資者切忌線性單邊思維,更要避免追漲殺跌。

(作者系中銀證券全球首席經濟學家)

請先 登錄後發表評論 ~