私募基金中保底條款的類型及效力認定

實踐中,為降低資金提供方的投資風險,私募基金管理機構、銷售機構及其關聯方,甚至部分投資者,會在私募基金交易合同中通過系列條款向資金提供方提供保底安排。因此,基金合同及相關的抽屜協議中大量存在其他主體與投資者之間達成的保底條款。2022年2月18日,上海金融法院發佈的《私募基金糾紛法律風險防範報告》統計:“私募基金案件糾紛中67.53%的糾紛來自於私募基金內部,且其中絕大部分為投資者訴管理人、基金合夥企業、銷售機構等主體(占比接近97.54%)。”[1] 鑒於私募基金的相關協議中大量存在保底條款且易產生糾紛,結合當前私募基金相關的法律規定及司法實踐中法院的裁判觀點,本文擬就私募基金中常見的保底條款對其效力認定規則進行梳理。

一

私募基金保底條款定義及主要形式

私募基金保底條款是指私募基金管理機構、募集機構、銷售機構及其關聯方、私募基金的部分投資者,對私募基金其他投資者所作出的保證本金不受損失,保證最低收益,或限定損失金額、比例的承諾條款。在實踐中,私募基金保底條款主要表現為以下三種形式:

1. 約定固定收益,承諾保本保收益。私募基金管理人、其他投資人或者外部第三人在交易檔中直接向投資者承諾保證本金不受損失或者保證能獲取一定的收益(包括最低收益或固定收益)。

2. 差額補足。若投資未達預期目標,由私募基金管理人、其他投資人或外部第三方作為差額補足義務人,針對承諾收益金額與實際投資目標金額的差額部分對投資者進行補足。

3. 份額回購或轉讓。 在觸發一定的回購或轉讓條件時,由私募基金管理人、其他投資人或外部第三方按照本金加承諾收益的價格回購投資者的基金份額。

二

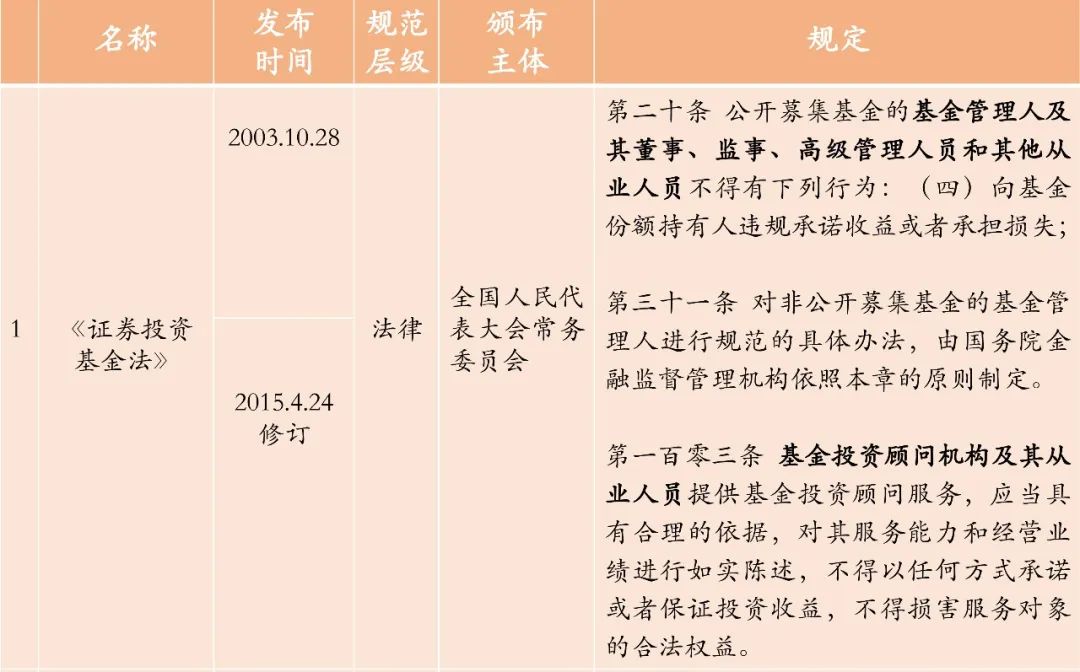

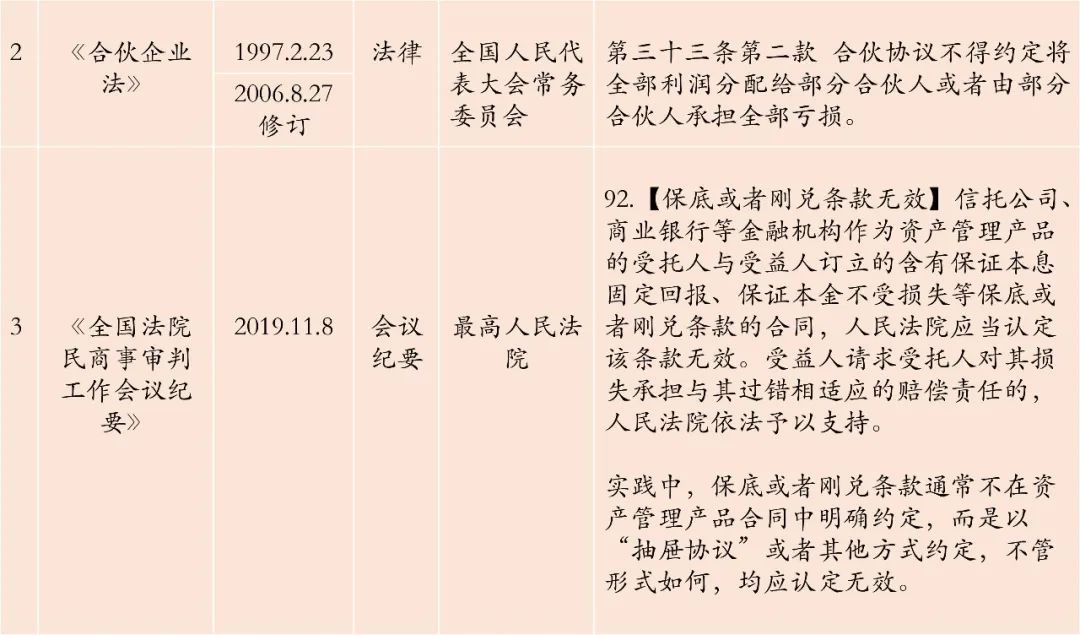

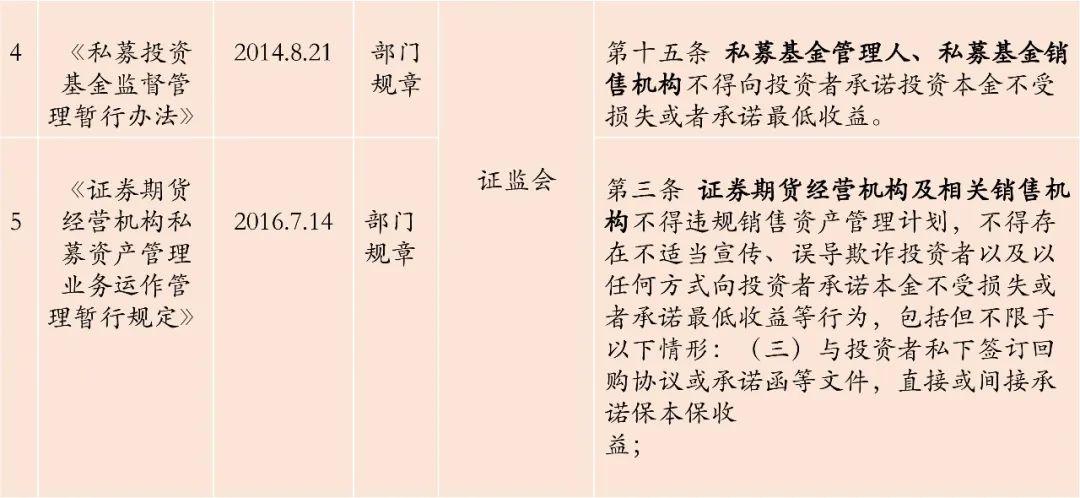

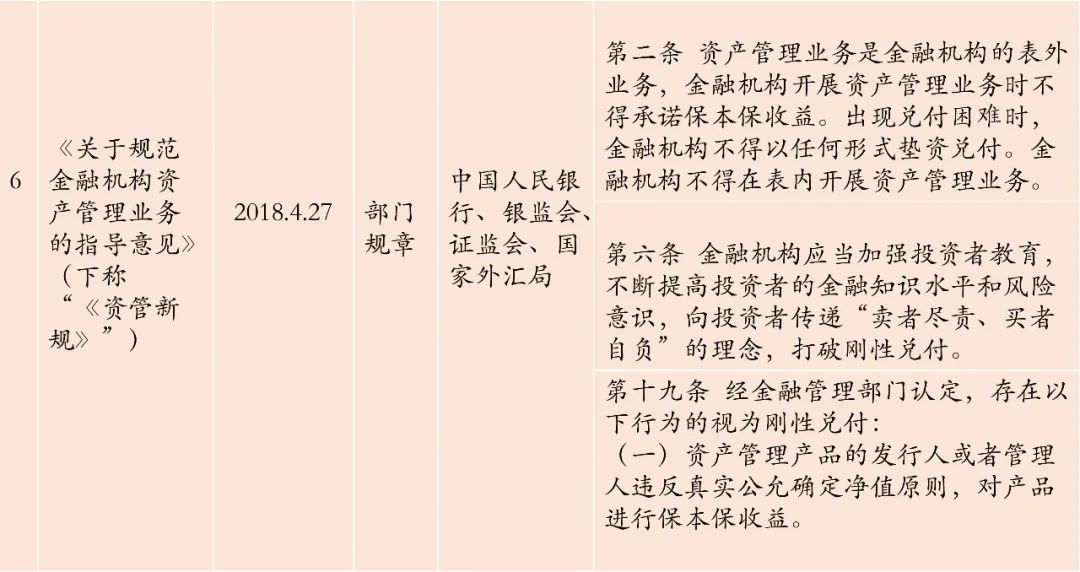

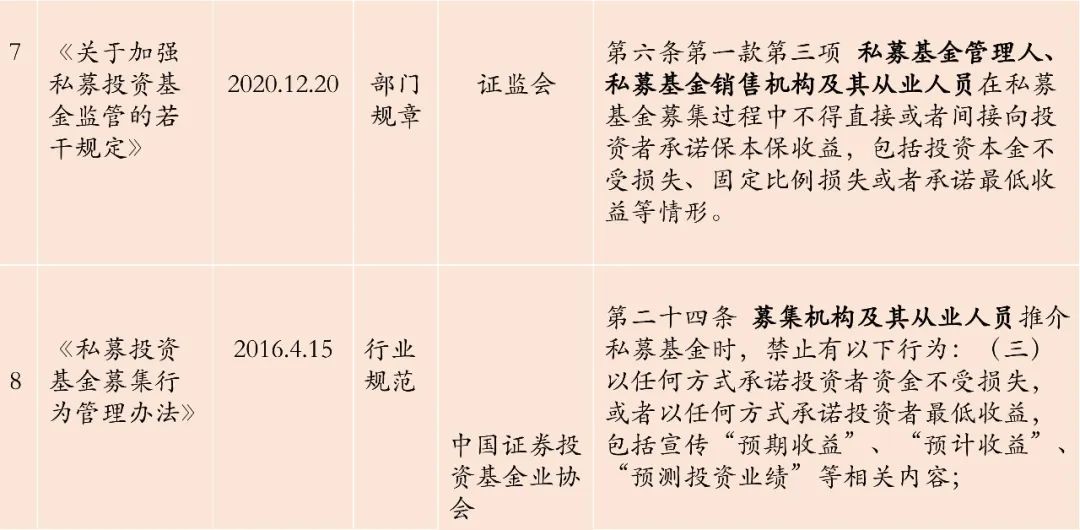

私募基金保底條款相關的法律法規

三

私募基金保底條款效力認定

經整理司法裁判觀點,根據保底條款承諾的主體不同,結合私募基金保底條款的不同類型,筆者對不同法院就私募基金保底條款法律效力的觀點總結如下:

1、私募基金管理人作出保底條款的效力認定

司法實踐中,就私募基金管理人在保底條款中提供的保本保收益、差額補足、份額轉讓或回購等保底承諾,法院對其效力認定主要存在以下三種觀點:

筆者認為,鑒於投資者向企業出資往往會產生商事外觀,故必然產生股債區分的問題。因此,就保底條款效力的認定,應在確認投資者與私募基金管理人締約真實合意系入股/入夥的關係還是借貸關係的基礎上,再判斷其效力。而股債關係的區分,主要通過以下三點進行判斷:

(1) 投資者是否參與私募基金的管理、經營,行使表決權、收益分紅權和知情權等權利。 在投資者為私募基金股東或是合夥人的情況下,其參與公司的經營與管理,根據《公司法》及《合夥企業法》,其享有表決權、收益分紅權和知情權等權利;與此相對應,在借貸關係下,債權人僅從債務人處獲取固定收益,無權直接參與公司的經營與管理。

(2) 投資者是否獲取固定收益。 經營企業過程中所面對的外部風險使得公司的盈虧存在不確定性,因此,投資者收益而非一成不變;與之相反,借貸關係下,出借人並不承擔公司運營過程中所遭受的市場風險,因其僅向借款人定期收取固定本息,故其僅承擔借款人還款不能的風險。

(3) 私募基金投資者是否進行工商登記。鑒於投資者向企業出資往往產生商事外觀,因此構成借貸關係的情況下仍有可能存在商事外觀。但是,當投資者未被工商登記時,可從反面推斷投資者與管理人可能系借款關係。[2]

基於以上,在判斷投資者與私募基金管理人並不構成借貸關係的基礎上,對於私募基金管理人在保底條款中提供的保本保收益、差額補足、合夥份額轉讓或回購等保底承諾,筆者傾向於認定其無效,具體理由如下:

(1) 保底條款因違反金融領域規章而無效。根據《民法典》第153條的規定:“違反法律、行政法規的強制性規定的民事法律行為無效”,私募基金監管領域的《私募投資基金監督管理暫行辦法》、《資管新規》以及《關於加強私募投資基金監管的若干規定》均系規章而非法律,故其禁止私募基金管理機構不得承諾保本收益的規定並不能構成法律強制性規定。但是,根據《九民會議紀要》第31條的規定:“違反規章一般情況下不影響合同效力,但該規章的內容涉及金融安全、市場秩序、國家宏觀政策等公序良俗的,應當認定合同無效。人民法院在認定規章是否涉及公序良俗時,要在考察規範對象基礎上,兼顧監管強度、交易安全保護以及社會影響等方面進行慎重考量,並在裁判文書中進行充分說理。”因此,金融領域規章的禁止性規定也可以成為法院認定為合同無效的裁判依據。在此情況下,《資管新規》出臺後,部分法院從違規後果和社會影響分析,認為私募基金合同中約定剛性兌付使得投資風險仍停留在金融體系內部,將本應由投資者自行承擔的資產損失風險轉嫁至作為受託人的金融機構承擔,認為此類規定可能導致個別金融機構因不能剛性兌付而引發系統性風險,故認定私募基金管理人與投資者約定的保底條款無效。[3]

(2) 私募基金領域的保底條款效力認定可參照《九民會議紀要》第92條。《九民會議紀要》第92條規定:“信託公司、商業銀行等金融機構作為資產管理產品的受託人與受益人訂立的含有保證本息固定回報、保證本金不受損失等保底或者剛兌條款的合同,人民法院應當認定該條款無效。受益人請求受託人對其損失承擔與其過錯相適應的賠償責任的,人民法院依法予以支持。”筆者認為,雖然私募基金管理機構並非《九民會議紀要》第92條規定的資管機構,但根據《資管新規》第二條及第三條的規定,私募基金管理人與銀行、信託機構等同屬資產管理機構,私募基金也屬於資產管理產品,而且,私募基金管理人與投資者在法律關係上亦屬於委託人與受益人之關係,因此,私募基金保底條款效力可以參照適用上述規定。

另外,在私募基金管理機構與投資者並非借貸關係的基礎上,若私募基金管理人的实际控制人、股东、关联方及私募基金销售机构向投资者作出的保底承诺,则上述保底条款也应无效。根据《私募投资基金监督管理暂行办法》第15条的规定,禁止承诺保本收益的主体范围限定于私募基金管理人与私募基金销售机构,但是《私募投资基金备案须知》第十三条却将禁止承诺保本收益主体范围扩展至私募基金管理人的实际控制人、股东、关联方。虽然《私募投资基金备案须知》仅系行业规范而非部门规章,并非认定合同条款无效的法律规范。但司法实践中,部分法院对此进行穿透认定,认为“投资者与私募基金管理人的实际控制人、股东、关联方作出的保底条款系双方为规避法律、行政法规的监管而作出的约定,内容违反了市场基本规律和资本市场规则,严重破坏资本市场的合理格局,不利于金融市场的风险防范,有损社会公共利益”,进而认定保底条款无效。[4]

2、投資者內部之間作出保底條款的效力認定

在投資者內部之間系股東/合夥關係的情況下,筆者傾向於認為投資者內部之間所達成的保底條款應認定為有效,具體理由如下:

(1) 我國現行的法律規定並未禁止投資者內部之間提供保底安排。 因此,就投資內部之間自願達成的合意,在不損害第三方權益且沒有法律、行政法規及規章明確禁止的情況下,保底條款應合法有效。

(2) 有限合夥是私募基金常見的組織形式,投資者內部之間作出的保底條款並不違反《合夥企業法》的相關規定。根據國發〔2000〕16號及財稅(2008)第159號第2條的規定,我國對合夥企業施行非實體課稅模式,即對合夥企業不予課征所得稅,而是穿透到合夥人層面,根據合夥人不同的組織形式分別進行徵稅。因此,為避免雙重徵稅,實踐中私募基金多採用合夥企業而非有限責任公司的形式。根據《合夥企業法》第33條第2款規定:“合夥協議不得約定將全部利潤分配給部分合夥人或者由部分合夥人承擔全部虧損。”司法實踐中,法院對《合夥企業法》第33條是否為法律強制性規範的認定存在分歧[5]。但筆者認為,《合夥企業法》第33條第2款並非法律強制性規定。判斷某項規定屬於效力性強制性規定還是管理性強制性規定的根本在於違反該規定的行為是否嚴重侵害國家、集體和社會公共利益,是否需要國家權力對當事人意思自治行為予以干預。[6]但是,《合夥企業法》第33條第2款並未規定投資者損失的具體範圍,因此理論上如果投資者承擔1元損失,則其他合夥人即承擔合夥企業全部損失減1元的損失即符合該款的規定,但是,就商事經營活動而言,投資者承擔1元損失與其他投資者承擔全部損失顯然無異,因此,《合夥企業法》第33條第2款系督促合夥人達成合意而非強制設定標準。所以,投資者內部之間達成的保底條款系商事投資領域當事人之間自願作出的風險分擔,不屬於違反私募基金利益共用、風險共擔基本原則的情形。而且,部分合夥人與其他合夥人保底承諾僅發生在合夥人內部,並未損害第三人的利益,並不需要國家權力對此予以干預。因此,投資者內部之間作出的保底條款應合法有效。

(3) 私募基金投資者內部之間的保底條款參照《九民會議紀要》90條的規定可推定為有效。實踐中,投資者內部約定的保底主要表現為劣後級份額認購者對優先順序份額認購者的保底安排。根據《九民會議紀要》第90條的規定:“信託檔及相關合同將受益人區分為優先順序受益人和劣後級受益人等不同類別,約定優先順序受益人以其財產認購信託計畫份額,在信託到期後,劣後級受益人負有對優先順序受益人從信託財產獲得利益與其投資本金及約定收益之間的差額承擔補足義務,優先順序受益人請求劣後級受益人按照約定承擔責任的,人民法院依法予以支持。”。如前文所述,私募基金管理人與投資者在法律關係上亦屬於委託人與受益人之關係,雖然該規定並不能被法院判決時直接適用[7],但筆者認為,該規定私募基金投資者內部之間的保底條款效力可參照適用,以此推定劣後級份額認購者對優先順序份額認購者的保底安排應合法有效。

3、外部第三方對投資者作出保底條款的效力認定

四

结语

由本文梳理可看出,私募基金領域的現行法律規定多為行業規範,效力等級較低且明確禁止提供保底承諾的主體範圍限定在基金管理人、基金募集機構、銷售機構、從業人員及其關聯方,並未禁止其他投資人或外部第三方向投資者提供保底安排。隨著監管機構呼籲私募基金回歸“風險共擔、利益共用”並打破剛性兌付,司法政策也對涉及金融安全合同條款的有效性肯認趨嚴,因此私募基金管理人所作出的保底條款在產生糾紛後會被法院趨向於認定為無效。目前,我國尚未建立起完善的私募基金管理人的信義義務制度,監管政策及司法裁判對保底條款的否定則意味著投資者需要選擇合規的保底方式。因此,投資者應在充分考慮不同類型保底安排及其相應的風險後審慎選擇義務負擔主體,以此規避風險以維護自身權益。

注释:

[1] 詳見上海金融法院公眾號於2022年2月18日發佈的《私募基金糾紛法律風險防範報告》第3頁。

[2] 可參見(2018)粵0391民初3701號、(2019)蘇0507民初9108號判決書。

[3] 可參見(2020)粵0304民初26442號、(2020)蘇01民終6867號判決書。

[4] 可參見(2019)粵01民終16045號判決書。

[5] 對《合夥企業法》第33條第2款是否為強制性規範,(2021)粵1303民初587號,(2018)湘民初83號判決書中,法院認為《合夥企業法》第33條屬於效力性強制性規定;而(2018)鄂 0324民初 402號、(2019)川2002民初988號判決書中,法院認為《合夥企業法》第33條不屬於效力性強制性規定,違反該規定不足以導致合同無效。同時,部分法院認為,即使認為違反《合夥企業法》第33條也不會導致合同無效,如(2018)遼02民終7971號判決書。

[6] 可參見(2018)最高法民終790號判決書。

[7] 可參見(2020)最高法民終682號判決書。

汪涛

天達共和合夥人

大湾区办公室

wangtao@east-concord.com

+86755 2633 8908

汪濤律師系天達共和大灣區辦公室合夥人,武漢大學民商法碩士,深圳市第六屆人大常委會法律顧問。汪律師主要從事銀行與信託、公司兼併與收購、企業重組、企業發行債券、資產/債權收購、資產證券化、商業訴訟等方面的法律事務。

长按二维码

查看汪涛律师简历

李春健

天达共和实习律师

大湾区办公室

李春健,蘭州大學法學學士、華南理工大學法律碩士,專注於私募股權基金訴訟和非訴領域的法律業務,曾為中海油、深圳市天使母基金、深圳市福田引導基金等企業提供訴訟、法律顧問、投資並購等法律服務。

請先 登錄後發表評論 ~